はじめに

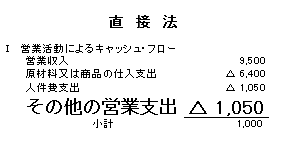

キャッシュ・フロー計算書の直接法と間接法は、下記の図のように営業キャッシュ・フローの小計までが異なり、小計以降は同じ様式・計算方法になります。

本記事では、直接法の小計までをみていきます。

資料

営業収入

債権残高の流れは、

となります。

この債権回収がキャッシュ・フローの営業収入になります。

それでは実際に見ていきます。

前期末金額、当期末金額

貸借対照表で債権をみると、売掛金があり、前期末2,500で当期末は2,995となっています。

.png)

当期売上に対する債権

損益計算書を見ると、売上は10,000です。

売上は全て債権で発生すると考えます。

これを仕訳でみると

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売掛金等 | 10,000 | 売上 | 10,000 |

となり売上から、当期発生債権(売掛金)の増加がわかります。

貸倒引当金

貸倒引当金の仕訳の流れは下記になります

貸倒引当金 XXX / 売掛金等 XXX

期末

貸倒引当金繰入 XXX / 貸倒引当金 XXX

期末

P/Lから下記の仕訳が行われたことがわかります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 貸倒引当金繰入 | 50 | 貸倒引当金 | 50 |

期末で貸倒引当金が50増えたにも関わらず、B/S貸倒引当金では、

-75-(-30)=-45

で45しか増えていません。

差額の5は貸倒が起こったと考えられます。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 貸倒引当金 | 5 | 売掛金 | 5 |

これで、当期発生貸倒引当金がわかりました。

それでは、式に5をあてはめます。

債権回収算定

債権回収以外は数字が当てはまりました。

債権回収をXとして求めます。

2,500+10,000-5-X=2,995

-X=2,995+5-2,500-10,000

→X=9,500

結果営業収入は、9,500となりました。

原材料又は商品の仕入支出

債務残高の流れは

となります。

この債務支払がキャッシュ・フロー計算書の原材料又は商品の仕入支出になります。

それでは実際に見ていきます。

前期末残高、当期末残高

貸借対照表で債務をみると、買掛金があり、前期末1,600で当期末は1,400となっています。

当期仕入に対する債務

損益計算書を見ると、当期仕入は6,200です。

仕入は全て債務で発生すると考えます。

これを仕訳でみると

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 6,200 | 買掛金等 | 6,200 |

となり仕入高から、当期発生債務(買掛金)の増加がわかります。

債務支払算定

債務支払以外は数字が当てはまりました。

債務支払をXとして求めます。

1,600+6,200-X=1,400

→X=6,400

結果債務支払は、6,400となりました。

債務支払は、現金による支払です。

ということは、現金を減らす効果であるので、キャッシュ・フロー計算書での表示は、

原材料又は商品の仕入支出 △6,400

となります。

人件費の支出

人件費支出は、

・給与、賞与

・退職金

の2つの合計額となります。

それでは最初に給与賞与を見ていきます。

給与賞与

まず、未払が発生する給与賞与の流れを仕訳から見ていきます。

給与は20日締め、25日支払とします。

前年度3月21日~3月31日の未払計上分を戻します。

未払給与 XXX / 給与 XXX

給与現金支給額

給与 XXX / 現金預金 XXX

当期末計上

給与は20日締めなので、3月21日~3月31日の未払分を計上します。

給与 XXX / 未払給与 XXX

上記仕訳から給与の流れをあらわすと、

となります。

前期末残高、当期末残高

今回の例では、当月末日締め当月末日払いなので未払いは発生しません。

その場合前期末、当期末残高は0となります。

PL給与

損益計算書を見ると、給与・賞与手当は1,000です。

給与現金支給算定

債権回収以外は数字が当てはまりました。

債権回収をXとして求めます。

0+X+0=1,000

→X=1,000

となります。

結果給与・賞与は、1,000となりました。

退職金

退職給付引当金の流れは、

となります。

退職金支払は

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 退職給付引当金 | XXX | 現金預金 | XXX |

となり、退職金支払時に現金預金が動くことになります。

このことから退職金支払がキャッシュ・フロー計算書の人件費支出になります。

それでは実際に見ていきます。

期首残高、期末残高

貸借対照表で退職給付引当金をみると、前期末700で当期末は800となっています。

.png)

退職給付費用

損益計算書を見ると、退職給付費用は150です。

仕訳では、

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 退職給付費用 | XXX | 退職給付引当金 | XXX |

となり、退職給付引当金を増加させることがわかります。

退職金支払

債務支払以外は数字が当てはまりました。

債務支払をXとして求めます。

700+150-X=800

→X=50

となり、退職金支払いは50となりました。

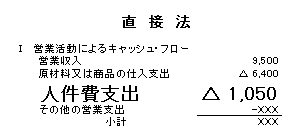

人件費支出 合計

給与賞与と退職金支払額が出たので、合計します。

給与賞与1,000+退職金50=1,050

人件費支出は、現金を減らす効果であるので、キャッシュ・フロー計算書での表示は、

人件費支出 △1,050

となります。

その他の営業支出

その他の営業支出は、P/Lのその他の営業費になります。

今回の例では、支払時にすべて現金で支払っているものとします。

なので、P/Lその他の営業費=C/Fその他の営業支出となります。