はじめに

キャッシュ・フロー計算書 間接法全体像

キャッシュ・フロー計算書の直接法と間接法は、下記の図のように営業キャッシュ・フローの小計までが異なり、小計以降は同じ様式・計算方法になります。

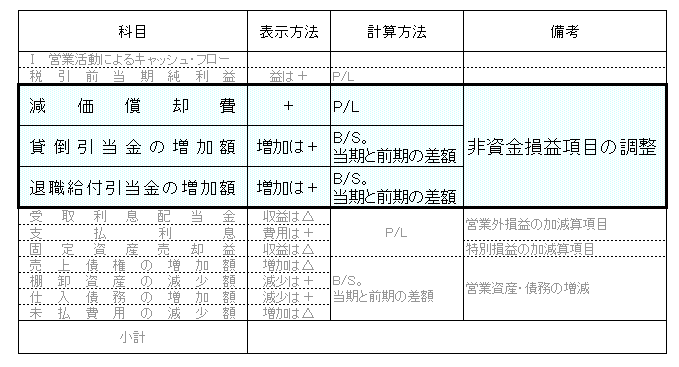

間接法 調整項目

間接法の調整項目は次の3つがあります。

①営業外損益、特別損益

②非資金損益項目

③資産・負債の増減

最初に①営業外損益、特別損益をみていきました。

次に②非資金損益項目を見ていきます。

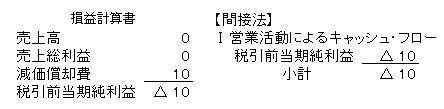

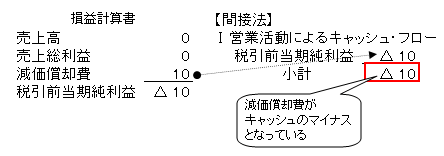

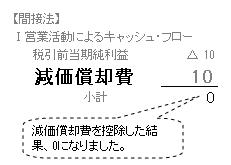

減価償却費

前提条件

わかりやすく、当期は減価償却費だけ行ったとします。

減価償却費は、キャッシュの増減はありません。

税引前当期純利益から始まる間接法は、税引前当期純利益に減価償却費を含んでいるので、調整で控除しなければなりません。

勘定科目、金額

勘定科目

勘定科目は、

減価償却費

となります。

金額

金額は、すでに税引前当期純利益に含んでいる金額、減価償却費10を控除するため、

10

となります。

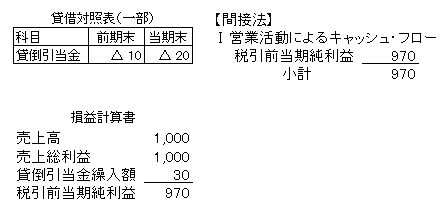

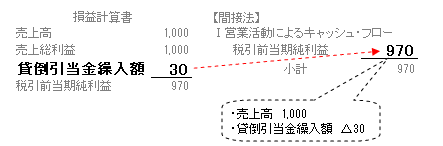

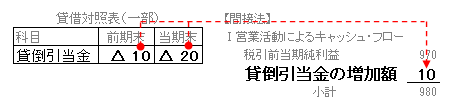

貸倒引当金の増減額

前提条件

わかりやすく、取引は、当期は売上、貸倒のみあったとします。

当期貸倒の算定

まず貸倒引当金の流れを見ていきます。

この式を変えると、

→当期貸倒高=前期末貸倒引当金-当期末貸倒引当金+当期貸倒引当金繰入

当期貸倒引当金繰入はすでに税引前当期純利益で計上されています。

当期貸倒高=前期末貸倒引当金-当期末貸倒引当金+当期貸倒引当金繰入

となり、当期貸倒高を求めるには、

前期末貸倒引当金-当期末貸倒引当金

で計算すればよいということになります。

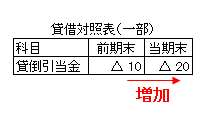

勘定科目及び金額

勘定科目

前期末△10で当期末は△20と増加しています。

そのため科目は、

貸倒引当金の増加額

となります。

金額

前期末貸倒引当金-当期末貸倒引当金

で求めるので、

△10-△20=10

となります。

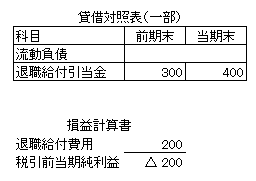

退職給付引当金の増減額

前提条件

わかりやすく、退職給付費用の計上と、退職金支払のみが発生したとします。

退職給付引当金の流れ

それでは、退職給付引当金の流れをみます。

この退職金支払が退職給付引当金での現金の動きとなります。

それでは実際に数字を当てはめていきます。

BSから退職給付引当金は前期末残高300、当期末残高400、退職給付費用200、退職金支払はわからないのでXとします。

前期末残高300-(△)退職金支払X+退職給付費用計上200=当期末残高400

退職金支払X=300+200-400

△X=100

X=△100

で、退職金支払は100となりました。

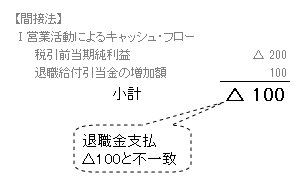

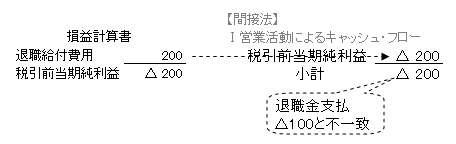

なぜ退職給付引当金の増減額を計上するのか

ここで、間接法のキャッシュ・フロー計算書を見ていきます。

税引前当期純利益から始まる間接法は、税引前当期純利益にすでに退職給付費用200を含んでいることがわかります。

このままだと、上記で求めた、退職金支払100と一致していません。

そのため、調整が必要になります。

それでは、もう一度退職給付引当金の流れを見ていきます。

前期末残高-(△)退職金支払+退職給付費用=当期末残高

→(△)退職金支払=退職給付費用+前期末残高-当期末残高

→退職金支払=(△)退職給付費用+[(△)前期末残高-(△)当期末残高]

退職給付費用はすでに税引前当期純利益で計上されているので、

退職金支払=(△)前期末残高-(△)当期末残高

わかりやすく変えると

退職金支払=当期末残高-前期末残高

となり、当期末残高-前期末残高を計上することにより、一致するはずです。

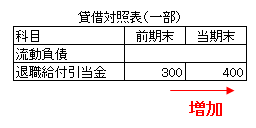

科目と数字の算定

退職給付引当金は前期末300、当期末400と増加しているので、

退職給付引当金の増加額

となります。

数字は、上記の

当期末残高-前期末残高

に当てはめます。

400-300=100

となりました。

これで、退職金支払100と一致しました。