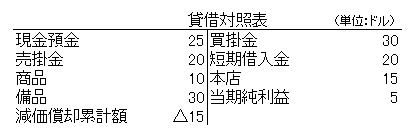

在外支店の財務諸表項目

貸借対照表

決算時レート:1ドル=100円

期中平均相場(計上時相場が不明な場合):1ドル=110円

取得時レート(HR)

本店からの入金時:1ドル=85円

備品購入時:1ドル=90円

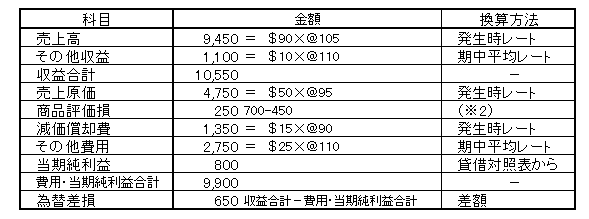

損益計算書

決算時レート:1ドル=100円

期中平均レート(計上時相場が不明な場合):1ドル=110円

発生時レート

売上時:1ドル=105円

仕入時:1ドル=95円

備品購入時:1ドル=90円

発生時レート 売上高 $90×@105=9,450

期中平均レート その他収益 $10×@110=1,100

発生時レート 売上原価 $50×@95=4,750

(※2) 商品評価損 425

発生時レート 減価償却費 $15×@90=1,350

期中平均レート その他費用 $25×@110=2,750

貸借対照表から 当期純利益 575

差額 為替差損 700

※2評価損算定

700(時価)-450(帳簿価額)=250

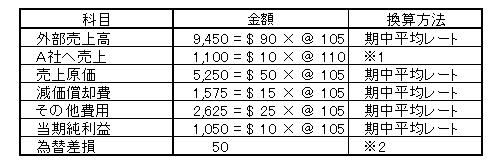

在外子会社の財務諸表項目

外部売上、原価、減価償却費、その他費用は期中平均を用いる。

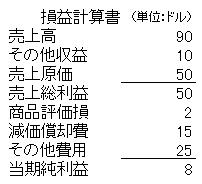

損益計算書

-1.png)

決算時レート:100円

期中平均レート:105円

発生時レート

親会社Aが子会社Bから仕入時のレート:110円

期中平均レート 外部売上高 $90×@105=9,450

親会社売上時レート A社へ売上 $10×@110=1,100

期中平均レート 原価 $50×@105=5,250

期中平均レート 減価償却費 $15×@105=1,575

期中平均レート その他費用 $25×@105=2,625

期中平均レート 当期純利益 $10×@105=1,050

収益と費用・当期純利益との差額 為替差損50

※1連結相殺消去のため、親会社と同様のレートを用います。

※2収益合計10,550-費用合計・当期純利益10,500

-1.png)

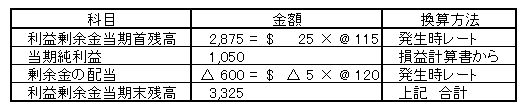

株主資本等変動計算書

-1.png)

決算時レート:100円

期中平均レート:105円

発生時レート

子会社株式取得時レート:115円

配当時レート:120円

発生時レート 利益剰余金当期首残高 $25×@115=2,875

(子会社株式取得時レート)

損益計算書から 当期純利益 1,050

発生時レート 剰余金の配当 $△5×@120=△600

(配当時レート)

上記 合計 利益剰余金当期末残高 3,325

(利益剰余金当期首残高2,875+当期純利益1,050-剰余金の配当600)

.png)

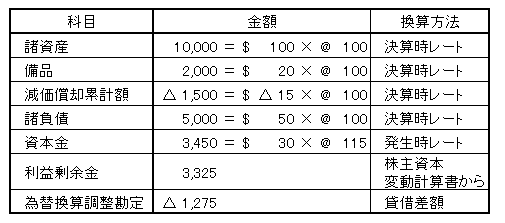

貸借対照表

-1.png)

決算時レート:100円

期中平均レート:105円

発生時レート

親会社Aが子会社Bから仕入時のレート:110円

親会社Aが子会社Bの株式取得時レート:115円

配当時為替レート:120円

決算時レート 諸資産 $100×@100=10,000

決算時レート 備品 $20×@100=2,000

決算時レート 減価償却累計額 $△15×@100=△1,500

決算時レート 諸負債 $50×@100=5,000

発生時レート 資本金 $30×@115=3,450

(子会社取得時レート)

株主資本変動計算書から 利益剰余金 3,325

※7 為替換算調整勘定△1,275

※7資産10,500-負債・純資産11,775

-1.png)