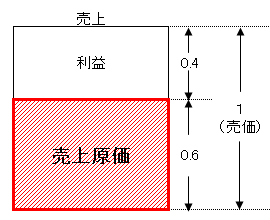

原価率とは

売価を1とした場合に原価が占める割合をいいます。

下記の図では、原価率は0.6となります。

売価を1とした場合に原価が占める割合をいいます。

下記の図では、原価率は0.6となります。

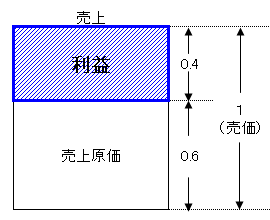

利益率とは

売価を1とした場合に利益が占める割合をいいます。

下記の図では、利益率は、0.4となります。

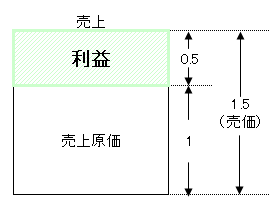

値入率とは

原価を1とした場合に利益が占める割合をいいます。

下記の図では、値入率は0.5となります。

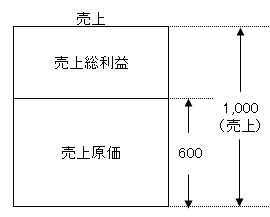

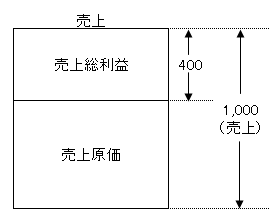

原価率・利益率

売上が1,000、売上原価が600だった場合の原価率、利益率を見ていきます。

原価率

原価は、売上に対し割合で占めるかを見るには

600(原価)÷1,000(売上)=0.6

となり、原価率は60%となります。

利益率

売上が1,000円、原価が600円でしたので、差引で売上総利益は400円になります。

利益率を見るには原価率同様の計算で

400(売上総利益)÷1,000(売上)=0.4

となり、利益率は40%となります。

値入率

売価は原価の50%増しで設定しています。

資料をもとに期末棚卸高を求めます。

割合算定

原価を1とすると

売価は原価の50%増しなので、

原価:1

売価:1.5

となります。

そうすると、

売価は1.5で、売上原価は1、売上総利益は0.5となります。

売上総利益・売上原価算定

売上1,500から売上総利益、売上原価を導きます。

売上原価

1,500(売上)×1(原価)÷1.5(売価)=1,000

売上総利益

1,500(売上)×0.5(値入率)÷1.5(売価)=500

となります。

期末棚卸

売価ボックスの売上原価が求められているので、原価ボックスの売上原価に当てはめることができます。

期末商品棚卸は、差額の結果100となります。