はじめに

包括利益とは

包括利益は包括利益の表示に関する会計基準で、次のように定義されています。

包括利益の表示の目的

包括利益の表示に関する会計基準では、包括利益の表示によって提供される情報について3つ掲げられています。

・1つ目は、投資家等の財務諸表利用者が事業活動について役立つことが期待される

・2つ目は、国際的な会計基準とのコンバージェンス

・3つ目は、下記の事が述べられています。

※クリーン・サープラス関係

ある期間における資本の増減(資本取引による増減を除く。)が当該期間の利益と等しくなる関係をいう。

補足

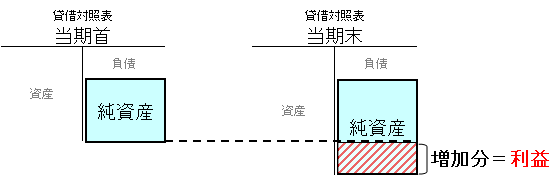

純資産

資産-負債=純資産

包括利益

期末純資産-期首純資産=包括利益

当期純利益+その他包括利益=包括利益

※利益の配当、増資・減資は除く

その他包括利益の主な内訳

・その他有価証券評価差額金

・繰延ヘッジ損益

・為替換算調整勘定 等

本記事の進め方

本記事では、

・「①財産法・損益法」では、財産法と損益法を確認し、

次項の記事では、

・「②包括利益」で実際の包括利益を見ていきます。

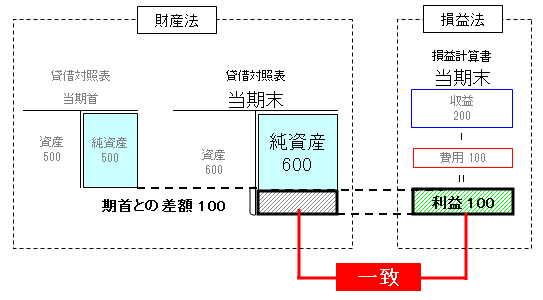

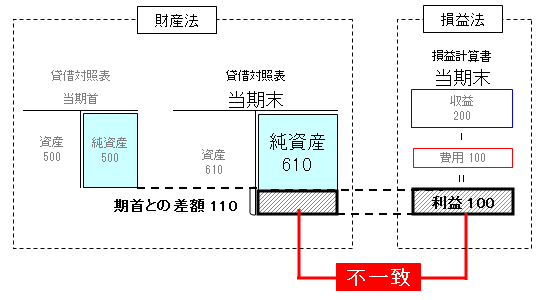

財産法と損益法

財産法

財産法は、期末純資産から期首純資産を差し引いて利益を算出します。

しかし、利益が増えたのはわかりますが、その内訳がわからないというデメリットがあります。

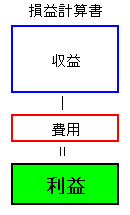

損益法

一方、損益法は、収益から費用を差し引いて利益を算出します。

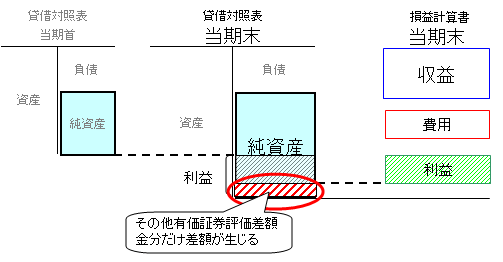

財産法と損益法の利益不一致

金融商品に関する会計基準が導入されてからは、財産法で算出した利益と、損益法で算出した利益は一致しなくなりました。

それは、その他有価証券評価差額金等による、損益計算書を経由せずに貸借対照表の純資産に計上されたことによります。

それでは、実際に例を見ていきます。

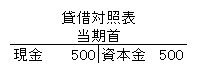

財産法の利益と損益法の利益が一致する場合

前期に会社を立ち上げ、現金500を資本金とした。

前期は上記以外の取引は行っていない。

税効果、法人税等は考慮しない。

仕入

商品100を仕入

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 100 | 現金 | 100 |

売上

商品100を200で売上

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 200 | 売上 | 200 |

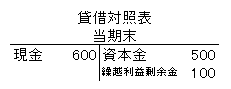

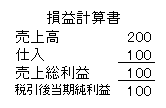

当期分がしまりました。それでは、財産法と損益法の利益が一致するか見ていきます。

利益

財産法

当期首の純資産は500で、当期末の純資産は600となりました。

財産法では、この増加100が利益となります。

損益法

損益法では、収益が200、費用が100で差引100が利益となります。

財産法では、利益が100、損益法でも利益が100となりました。

純資産額の期末と期首の差額から算出した利益と、収益から費用を差し引いた利益が一致しました。

財産法の利益と損益法の利益が異なる場合

前期に会社を立ち上げ、現金500を資本金とした。

前期は上記以外の取引は行っていない。

税効果、法人税等は考慮しない。

当期中

仕入

仕入100(@10×10個)を現金で支払い。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 100 | 現金預金 | 100 |

売上

当期仕入分をすべて売り上げた(@20×10個)。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金預金 | 200 | 売上 | 200 |

有価証券取得

当期首にその他有価証券50を取得

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| その他有価証券 | 50 | 現金預金 | 50 |

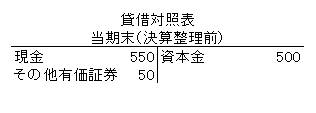

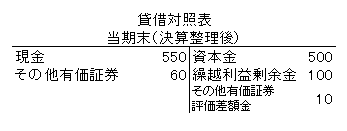

当期末

当期末にその他有価証券が、50から60に値上がりした。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| その他有価証券 | 10 | その他有価証券評価差額金 | 10 |

利益

財産法

当期首の純資産は500で、当期末の純資産は610となりました。

財産法では、この増加110が利益となります。

損益法

損益法では、収益が200、費用が100で差引100が利益となります。

結果

財産法では、利益が110、損益法では利益が100となりました。

純資産額の期末と期首の差額から算出した利益と、収益から費用を差し引いた利益が不一致となりました。

それでは、別記事②包括利益では、実際に包括利益を見ていきます。