貸倒引当金計上

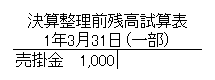

決算整理前

決算整理仕訳

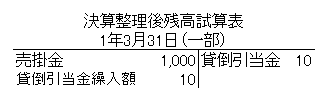

売掛金に対して1%の貸倒引当金を設定。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 貸倒引当金繰入額 | 10① | 貸倒引当金 | 10 |

①1,000×1%

決算整理後

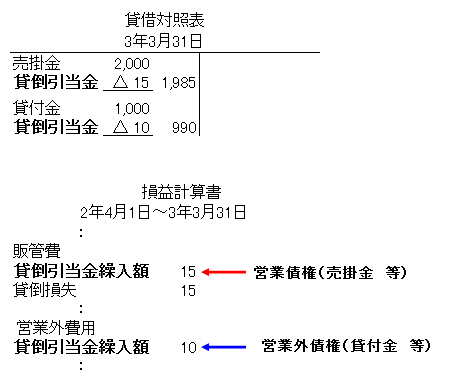

財務諸表

貸借対照表における貸倒引当金の表示方法は、下記のものがあります。

原則

・科目別間接控除方式

例外

・一括間接控除方式

・直接控除科目別注記方式

・直接控除一括注記方式

ここでは、原則である、科目別間接控除方式を用いていきます。

貸し倒れ時

前期分が貸し倒れ

2年5月31日、前期売掛金5貸し倒れた。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 貸倒引当金/td> | 5① | 売掛金 | 5 |

①前期計上した貸倒引当金から減額

当期分が貸し倒れ

2年6月30日、売掛金15貸し倒れた。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 貸倒損失① | 15 | 売掛金 | 15 |

①当期分の貸し倒れは貸倒損失となります。

貸倒引当金計上

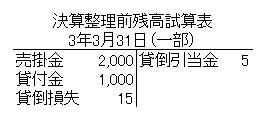

決算整理前残高試算表

決算時(3年3月31日)

決算整理仕訳

売掛金、貸付金に対して1%の貸倒引当金を設定。

計上方法は、差額補充法で計算。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 貸倒引当金繰入額 | 15① | 貸倒引当金 | 25 |

| 貸倒引当金繰入額 | 10② | ― | ― |

①売掛金に対する貸倒。販管費で計上。差額補充法で計算。2,000×1%-5=15

②貸付金に対する貸倒。営業外費用で計上。差額補充法で計算。1,000×1%=10

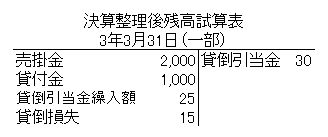

決算整理後残高試算表

財務諸表