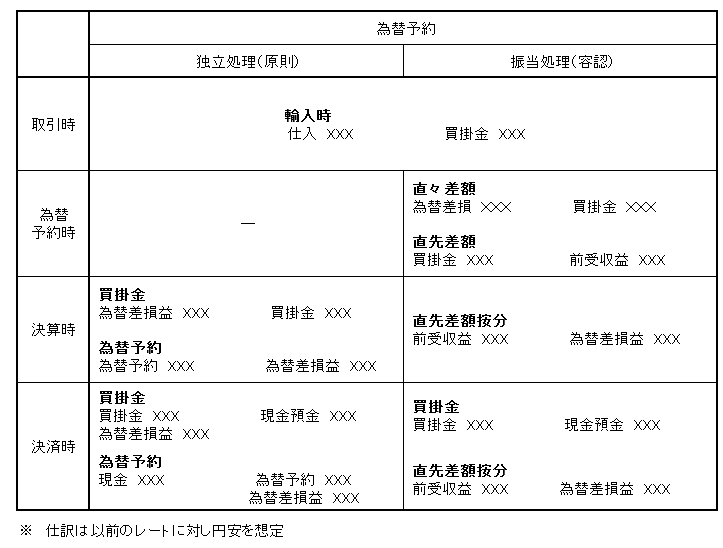

為替予約等の振当処理について

外貨建金銭債権債務等に係る為替予約等の振当処理においては、当該金銭債権債務等の取得時又は発生時の為替相場による円換算額と為替予約等による円価額との差額のうち、予約等の締結時までに生じている為替相場の変動による額は予約日の属する期の損益として処理し、残額は予約日の属する期から決済日の属する期までの期間にわたって合理的な方法により配分し、各期の損益として処理する。

ただし、当該残額について重要性が乏しい場合には、当該残額を予約日の属する期の損益として処理することができる。

取得時又は発生時の為替相場による円換算額と為替予約等による円換算額との差額のうち時期以降に配分される額は、貸借対照表上、資産の部又は負債の部に記載する。

外貨建金銭債権債務等に係る為替予約等の振当処理においては、当該金銭債権債務等の取得時又は発生時の為替相場による円換算額と為替予約等による円価額との差額のうち、予約等の締結時までに生じている為替相場の変動による額は予約日の属する期の損益として処理し、残額は予約日の属する期から決済日の属する期までの期間にわたって合理的な方法により配分し、各期の損益として処理する。

ただし、当該残額について重要性が乏しい場合には、当該残額を予約日の属する期の損益として処理することができる。

取得時又は発生時の為替相場による円換算額と為替予約等による円換算額との差額のうち時期以降に配分される額は、貸借対照表上、資産の部又は負債の部に記載する。

外貨建取引等会計処理基準 注7 より

仕訳一覧

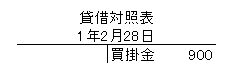

輸入時

1年2月に商品10ドルを輸入。直物為替相場は1ドル=@90。

6ヶ月後の支払予定。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 900① | 買掛金 | 900 |

①10ドル×90円

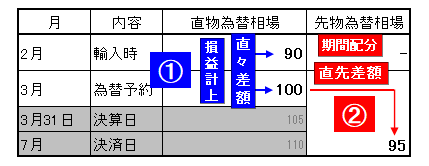

為替予約時

為替予約時の処理は、簡単に言うと、

①取得時から為替予約時点での変動額を損益を計上 し、

②為替予約時点から決済日までの変動額は期間配分 します。

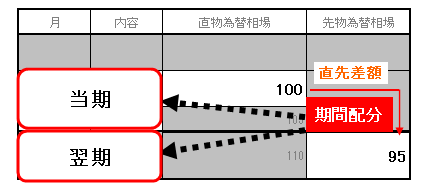

図で表すと下記のようになります。

それでは、会計基準で実際に見ていきます。

外貨建取引等会計基準

直々差額

外貨建取引等会計基準では、

「・・・予約等の締結時までに生じている為替相場の変動による額は予約日の属する期の損益として処理し・・・」とあります。

図に表すと下記になります。

直先差額

外貨建取引等会計基準では、

「・・・残額は予約日の属する期から決済日の属する期までの期間にわたって合理的な方法により配分し、各期の損益として処理する。」とあります。図に表すと下記になります。

会計基準をみたところで、例を見ていきます。

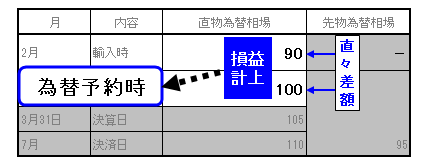

直々差額

1年3月に先月の10ドルの買掛金に対して、1ドル=@95で為替予約。

直物為替相場は1ドル=@100。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 為替差損 | 100 | 買掛金 | 100① |

①最初に取得時(発生時)と、為替予約時との為替相場の変動を損益として処理をします。

為替予約時@100×10ドル-取引発生時@90×10ドル=100

直先差額

1年3月に先月の10ドルの買掛金に対して、1ドル=@95で為替予約。

直物為替相場は1ドル=@100。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 買掛金 | 50① | 前受収益② | 50 |

①為替予約時レートと為替予約との差額は、期間配分します。

先物為替相場@95×10ドルー予約時直物為替相場@100×10ドル=△50

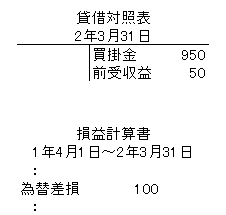

決算時(1年3月31日)

前受収益

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 前受収益 | 10① | 為替差益 | 10 |

①50(前受収益)×1ヶ月÷5ヶ月=10

為替差損、為替差益の相殺消去

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 為替差益 | 10① | 為替差損 | 10① |

①為替差損と為替差益が発生した場合は相殺します。

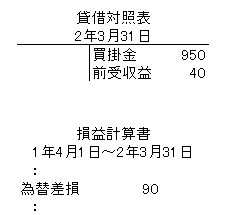

決済時(1年7月)

買掛金支払

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 買掛金 | 950① | 現金預金 | 950 |

①予約レートで決済:10ドル×@95(予約レート)

前受収益

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 前受収益 | 40① | 為替差益 | 40 |

①50(前受収益)×4ヶ月÷5ヶ月=40