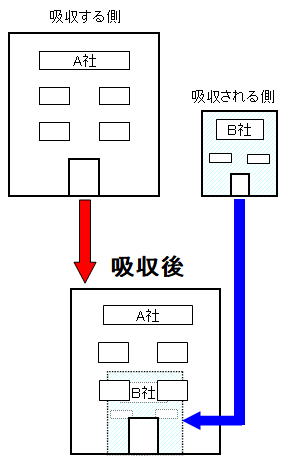

吸収合併とは

会社が他の会社とする合併であって、合併により消滅する会社の権利義務の全部を合併後存続する会社に承継させるものをいう。

(会社法 第1編 第1章 通則 第2条 二十七 より)

企業結合においては、パーチェス法を採用します。

パーチェス法では、消滅会社の資産と負債は時価して引継ぎ、差額はのれんで計上します。

吸収合併

A社はB社を吸収合併した。

パーチェス法により処理。

B社株式10株に対し、A社株式10株(A社株式時価100)発行して交付。

B社の諸資産の時価:1,200

諸負債の時価:600

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 諸資産 | 1,200① | 諸負債 | 600① |

| のれん | 400③ | 資本金 | 1,000② |

①時価

②@100×10株

③差額

段階取得での合併

A社はB社を吸収合併した。

パーチェス法により処理。

B社発行済株式総数10株に対し、A社株式10株(A社株式時価100)発行して交付。

A社は1株(帳簿価額90)を所有。

B社の諸資産の時価:1,200

諸負債の時価:600

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 諸資産 | 1,200① | 諸負債 | 600① |

| のれん | 390④ | B社株式 | 90② |

| - | - | 資本金 | 900③ |

①時価

②1株×@90

③@100×(10株-1株)株

④差額

合併時に自己株式処分

A社はB社を吸収合併した。

パーチェス法により処理。

B社株式10株に対し、A社自己株式2株(帳簿価額1株90)と、株式8株(A社株式時価1株100)を発行。

B社の諸資産の時価:1,200

諸負債の時価:600

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 諸資産 | 1,200① | 諸負債 | 600① |

| のれん | 400④ | 自己株式 | 180② |

| - | - | 資本金 | 820③ |

①時価

②@90×2株

③@100×10株(増加資本)‐180(自己株式)=820

④差額

合併比率

評価額の算定には、

・純資産額法

・収益還元価値法

・平均法

があります。

前提条件

A社はB社を吸収合併した。

平均株主資本利益率:A社15%、B社10%で、同種企業の平均株主資本利益率は10%

企業評価額は平均法を用いる。

A社

諸資産の時価:2,400

諸負債の時価:1,200

発行済株式総数:20株

当期末現在株価は、1株当たり@55

B社

諸資産の時価:1,200

諸負債の時価:600

発行済株式総数:20株

A社

①純資産額法

(諸資産-諸負債)

2,400‐1,200=1,200

②収益還元価値法

純資産額×(該当平均株主資本利益率÷同種企業平均株主資本利益率)

1,200×15%÷10%=1,800

③平均法

(純資産法で算定した額+収益還元価値法で算定した額)÷2

(1,200+1,800)÷2=1,500

④1株当たり企業評価額の算定

1,500×30株=@50

B社

①純資産額法

(諸資産-諸負債)

1,200‐600=600

②収益還元価値法

純資産額×(該当平均株主資本利益率÷同種企業平均株主資本利益率)

600×10%÷10%=600

③平均法

(純資産法で算定した額+収益還元価値法で算定した額)÷2

(600+600)÷2=600

④1株当たり企業評価額の算定

600÷20株=@30

合併比率の算定

存続会社@50:消滅会社@30=1:0.6

交付株式数の算定

20株(B社発行済株式総数)×0.6(合併比率)=12株

仕訳

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 諸資産 | 1,200 | 諸負債 | 600 |

| のれん | 60② | 資本金 | 660① |

③@55(A社1株当たり株価)×12株

②差額