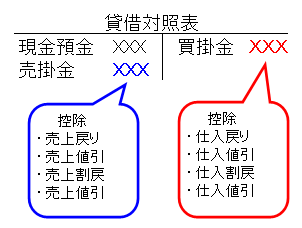

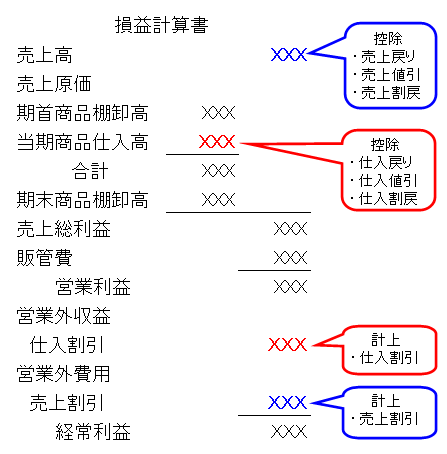

売上返品とは

いったん引渡した製品が、品違いや欠陥によって返送された場合のことで、売上高から相殺します。

いったん引渡した製品が、品違いや欠陥によって返送された場合のことで、売上高から相殺します。

売上値引とは

製品の品質不良や欠陥などの理由により、単位当たりの売価を切下げることから生じた掛代金の減額分のことで、売上高から相殺します。

売上割戻とは

一定期間中に所定の金額や数量を超えて取引を行うと、売手は売上代金の一部を売掛金と相殺する、いわゆる販売促進のために行う減額分のことで売上高から相殺します。

売上割引とは

あらかじめ定められた短期間内に得意先が掛代金を支払う場合に、金利相当分を掛代金の支払から免除することです。

免除額は金利の性格を有する点で、売上割引勘定を用いて営業外費用として計上します。

売上返品

A商品を売上げたところ、B商品100円が混ざっていたため返品された場合には、

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売上 | 100 | 売掛金 | 100 |

となり、相殺(逆仕訳)をします。

売上値引

A材料を売上げたところ、賞味期限に近いものがあったため200円値引して了承をえた。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売上 | 200 | 売掛金 | 200 |

となり、相殺(逆仕訳)をします。

売上割戻

商品100円以上購入のお得意様には、1%の掛代金免除を掲げたところ、300円の売上があったため、1%分を割戻した。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売上 | 3 | 売掛金 | 3 |

売上割引

2週間以内に入金があった場合には1%の割引を掲げたところ、200円分が1週間で入金された。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金預金 | 198 | 売掛金 | 200 |

| 売上割引 | 2 | - | - |

財務諸表上