はじめに

連結決算の流れとして、

①開始仕訳

②のれんの償却、子会社当期純利益の非支配株主分振替、子会社の剰余金の配当

③内部取引高、債権債務の消去

④未実現の消去(期末棚卸)ダウンストリーム

④未実現の消去(期末棚卸)アップストリーム

⑤未実現(固定資産) ダウンストリーム

⑤未実現(固定資産) アップストリーム

⑥貸倒引当金の消去 ダウンストリーム

⑥貸倒引当金の消去 アップストリーム

⑦繰延税金資産・負債の消去、修正仕訳による損益変動額を繰越利益剰余金に振替

の順番で解説していきます。

本記事では、2期目の②のれんの償却、子会社当期純利益の非支配株主分振替、子会社の剰余金の配当

を解説していきます。

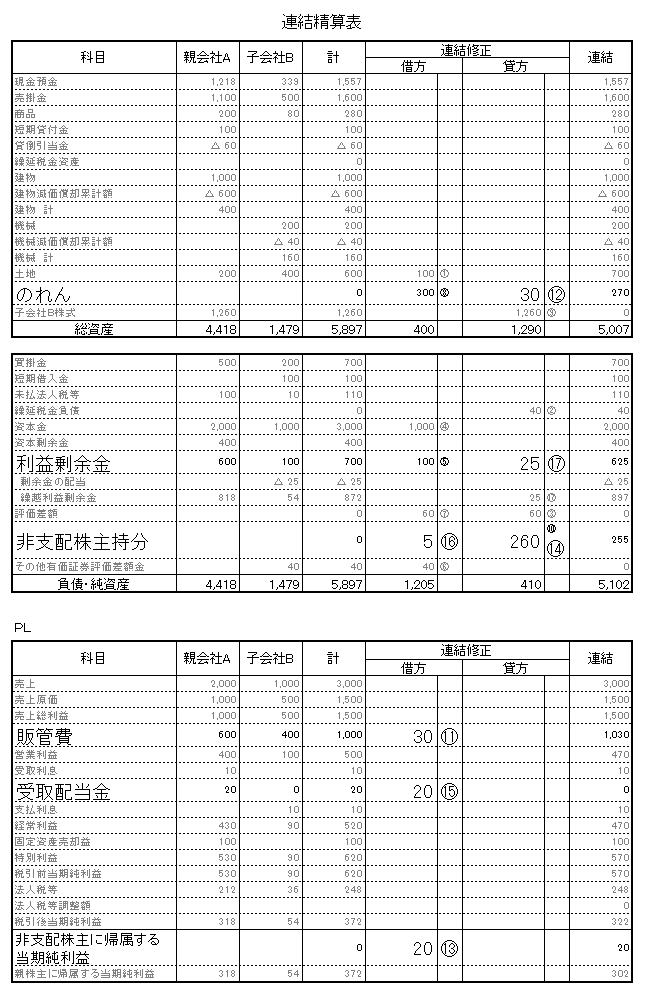

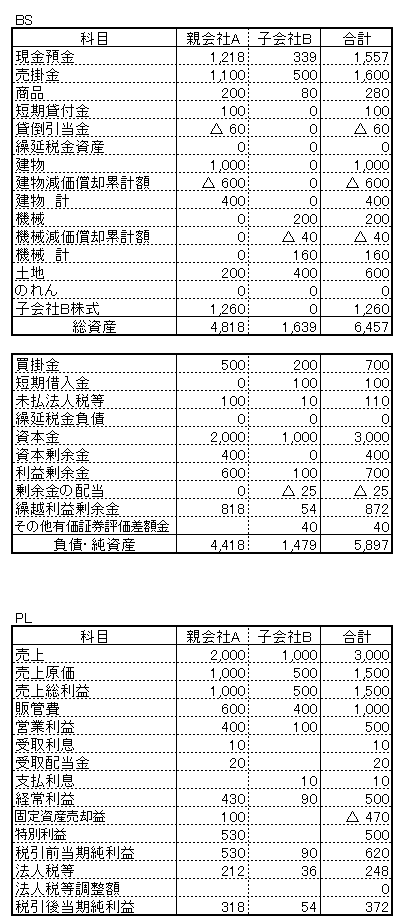

連結修正前精算表

連結修正仕訳

のれんの償却

支配獲得日における相殺消去でのれん300が発生したため、10年で償却

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| のれん償却 | 30⑪ | のれん | 30⑫ |

⑪300(のれん)÷10(年)

子会社当期純利益の非支配株主分振替

子会社当期純利益は100。子会社の株式80%所有。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 非支配株主に帰属する当期純利益 | 20⑬ | 非支配株主持分当期変動額⑭ | 20 |

⑬100(子会社当期純利益)×20%(非支配株主持分)

子会社の剰余金の配当

子会社からの配当金は25

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 受取配当金 | 20⑮ | 利益剰余金 | 25⑰ |

| 非支配株主持分当期変動額 | 5⑯ | ― | ― |

⑮25(配当)×80%(親会社所有割合)

⑯25(配当)×20%(非支配株主持分割合)

⑰剰余金からの配当

連結修正後連結精算表

連結修正の各番号は、上記項目番号と対応しています。