株式会社に対して行使することにより、その会社の株式の交付を受けることができる権利をいいます。

新株予約権は、会社の役員や従業員などがその会社の株式を予め定められた価額で取得することを選択できる、いわゆるストック・オプションとして利用することができます。

新株予約権付社債とは

前もって決められた金額を払込んで新株を購入する権利が付与された社債を言います。

保有者が新株予約権を行使するには、行使価格に相当する現金を払込することによって新株が発行され、社債部分は新株予約権のない普通社債として変化して存続します。この社債本体と新株予約権を別個に認識する方法を区分法といいます。

発行者側は、最終的に権利行使が行われなかった部分を特別損益として計上します。

発行企業が区分法の会計処理を適用ならば、取得者側も区分法で処理しなくてはなりません。

新株予約権

新株予約権の発行

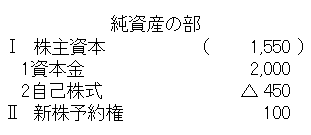

1年9月30日、新株予約権を10個発行。

新株予約権の払込金額:1個につき@10

発行側

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 当座預金 | 100 | 新株予約権 | 100① |

①@10×10個

購入側

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| その他有価証券 | 100 | 当座預金 | 100 |

権利行使(新株発行時)

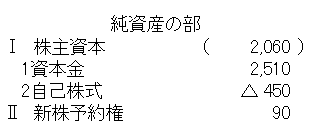

1年10月31日、新株予約権を1個権利行使。

新株予約権1個につき5株。

行使価額は1株につき@100。

新株予約権の払込金額:1個につき@10

発行側

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 普通預金 | 500① | 資本金 | 510③ |

| 新株予約権 | 10② | ― | ― |

①@100×5株×1個

②@10×1個

③合計額

購入側

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| その他有価証券 | 510③ | 普通預金 | 500① |

| ― | ― | その他有価証券 | 10② |

①@100×5株×1個

②@10×1個

③合計額

権利行使(自己株式から)

1年11月30日、新株予約権を1個権利行使。

新株予約権1個につき5株。

行使価額は1株につき@100。

帳簿価額1株につき@90の自己株式を移転した。

新株予約権の払込金額:1個につき@10

発行側

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

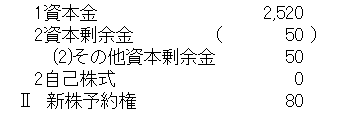

| 普通預金 | 500① | 自己株式 | 450② |

| 新株予約権 | 10③ | その他資本剰余金 | 60④ |

①入金@100×5株×1個

②自己株式移転@90×5株×1個

③@10×1個

④差額

購入側

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| その他有価証券 | 510③ | 普通預金 | 500① |

| ― | ― | その他有価証券 | 10② |

①@100×5株×1個

②@10×1個

③合計額

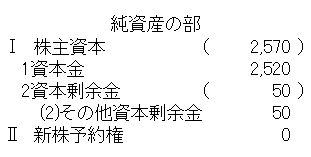

権利行使期限終了時

発行側

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 新株予約権 | 80① | 新株予約権戻入益 | 80 |

①@10×8個(権利未行使分)

購入側

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 新株予約権未行使損 | 80① | その他有価証券 | 80 |

①8個(権利未行使分)×10

新株予約権付社債

新株予約権付社債の発行時

新株予約権付社債:

・額面総額1,000を、額面金額で発行。

・計10口。

新株予約権:

・1個につき@10

・1口につき1個新株予約権を付す。

発行側

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 普通預金 | 1,000 | 新株予約権付社債 | 1,000① |

| 普通預金 | 100② | 新株予約権 | 100② |

①新株予約権付社債

②新株予約権@10×10口

購入側

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| その他有価証券 | 1,000① | 普通預金 | 1,000 |

| その他有価証券 | 100② | 普通預金 | 100② |

①新株予約権付社債

②新株予約権

権利行使(新株発行時)

1年10月31日、新株予約権を1個権利行使。

新株予約権1個につき10株。

行使価額は1株につき@10。

発行側

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 普通預金 | 100① | 資本金 | 100① |

| 新株予約権 | 10② | 資本金 | 10② |

①新株発行分を資本金へ @10×10株×1個

②権利行使した新株予約権を資本金へ

購入側

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| その他有価証券 | 110③ | 普通預金 | 100① |

| ― | ― | その他有価証券 | 10② |

①株式購入分

②新株予約権行使分 @10×10株×1個

③株式購入100+新株予約権10

権利行使(自己株式から)

1年11月30日、新株予約権を1個権利行使。新株予約権1個につき10株で行使価額は1株につき10。

帳簿価額1株9の自己株式を移転した。

発行側

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 普通預金 | 100① | 自己株式 | 90② |

| ― | ― | その他資本剰余金 | 10③ |

| 新株予約権 | 10④ | 資本金 | 10④ |

①入金10株×@10

②自己株式移転@9×10株×1個

③差額、自己株式処分差益

④権利行使した新株予約権を資本金へ

購入側

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| その他有価証券 | 110③ | 普通預金 | 100① |

| その他有価証券 | 10② | ― | ― |

①株式購入分

②新株予約権行使分 1個×10

③株式購入100+新株予約権10

権利行使期限終了時

発行側

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 新株予約権 | 80① | 新株予約権戻入益 | 80 |

①8個(権利未行使分)×10

購入側

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 新株予約権未行使損 | 80① | その他有価証券 | 80 |

①8個(権利未行使分)×10