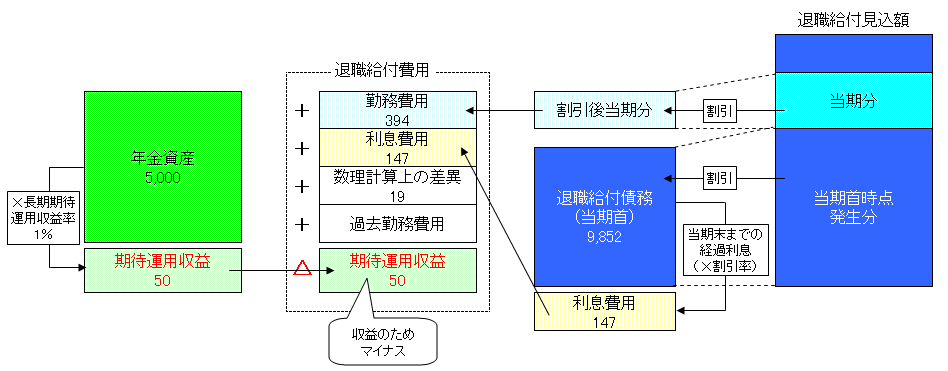

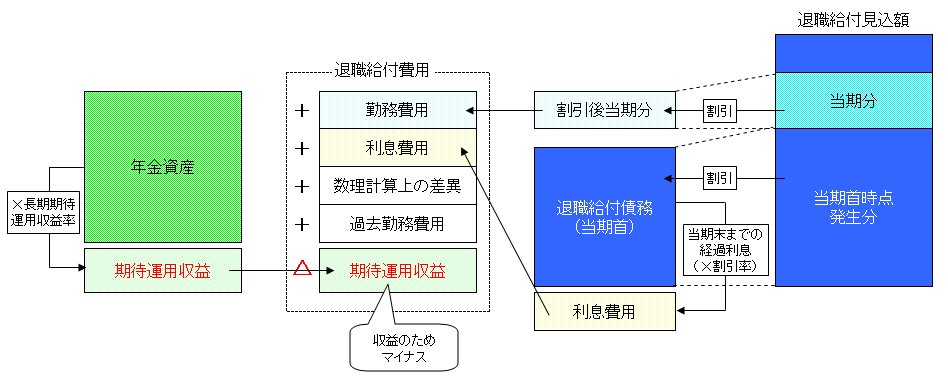

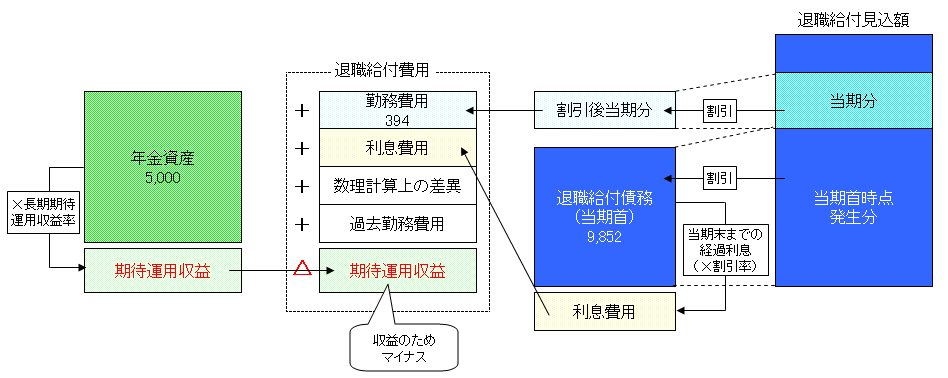

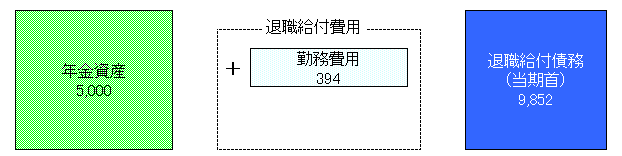

退職給付の構成

前提条件

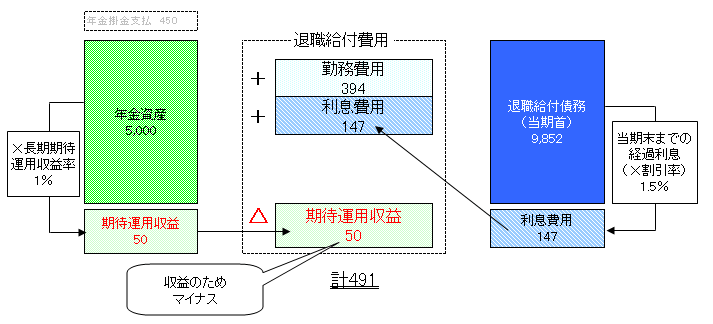

退職給付債務:当期首9,852

当期末実績10,543

年金資産時価:当期首5,000

当期末実績5,460

年金掛金支払額:450

勤務費用:394

割引率:1.5%

期待運用収益率:1%

数理計算上の差異は10年、定額法で処理。

期中

年金掛金支払い

年金掛金450を支払い

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 退職給付引当金 | 450 | 現金預金 | 450 |

決算時

退職給付費用の計上

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 退職給付費用 | 491① | 退職給付引当金 | 491 |

①勤務費用:+394

利息費用:9,852×1.5%=+147

期待運用収益(△):5,000×1%=△50

計:491

数理計算上の差異

年金資産

.png)

見込(計上額)5,500-実績5,460=40(過剰計上分)

退職給付債務から年金資産を減額したものが退職給付引当金です。

年金資産を過剰計上しているということは、退職給付引当金を減額しすぎているということです。

そのため、過剰計上の場合には退職給付引当金を増額します。

退職給付債務

.png)

見込(計上額)10,393-実績10,543=△150(計上不足額)

合計

年金資産△40+退職給付債務△150=△190

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 退職給付費用 | 19① | 退職給付引当金 | 19 |

①190(数理計算上の差異)÷10(年)