.png)

税効果会計の目的

税効果会計の目的の文を分解してみていきます。

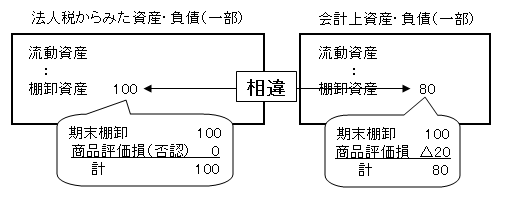

資産負債法に基づいて、資産・負債からの相違をみます。

例として、当期計上棚卸評価損20が、税務上否認されたとします

期末商品80とします(棚卸評価損控除後)。

図で示すと下記のようになります。

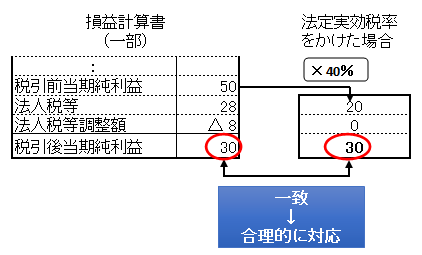

繰延税金資産・負債を用いて、その期に対応する時に、前払税金の性格がある繰延税金資産・負債を解消することにより、

当期

商品評価損が税務上否認されたため、繰延税金資産を計上。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 繰延税金資産 | 8① | 法人税等調整額 | 8 |

①20(商品評価損)×40%(法定実効税率)

翌期

商品評価損の商品が当期に販売されたため、税務上容認された。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 法人税等調整額 | 8 | 繰延税金資産 | 8 |

会計基準

一時差異

1.法人税等については、一時差異の金額を実際に支払うべき会計期間、または減額すべき会計期間に計上します。

2.一時差異とは、貸借対照表の資産・負債と、課税所得計算上の資産・負債の金額の差額をいいます。

(1)単体財務諸表の一時差異

・収益・費用において、会計上と、法人税上の計上年度が相違する時

・資産の評価替えにより生じた評価差額が、直接資本の部に計上され、課税所得計算に含まれていない場合

(2)連結財務諸表固有の一時差異

・資本連結時に子会社の資産・負債の時価評価で評価差額が生じた場合

・連結会社相互間の取引で生じた未実現損益の消去の場合

・連結会社相互間の債権・債務の相殺消去による貸倒引当金減額修正の場合

3.一時差異には下記の2つがあります。

将来減算一時差異

一時差異が解消するときにその期の課税所得を減額する効果を持つもの。

例:・貸倒引当金

・退職給付引当金等の損金算入限度超過額

・減価償却費の損金算入限度超過額

・損金に算入されない棚卸資産等に係る評価損等

・繰越欠損金 等

将来加算一時差異

一時差異が解消するときにその期の課税所得を増額する効果を持つもの。

例:・利益処分により租税特別措置法上の諸準備金等を計上した場合。

・連結会社相互間の再建と債務の消去により貸倒引当金を減額した場合。

繰越欠損金は、5年間の繰越が認められており、時期以降に課税所得が発生すれば繰越欠損金と相殺できます。そのため将来減算一時差異となります。

二 繰延税金資産及び繰延税金負債等の計上方法

1.繰延税金資産は、税金負担額を軽減することができると認められる範囲内で計上し、超える額は控除しなければなりません。また繰延税金資産については、将来の回収の見込みについて毎期見直しを行わなければなりません。

2.繰延税金資産または繰延税金負債は、回収または支払が行われる期の税率に基づいて計算します。

法人税等の税率の変更があった場合は、過年度に計上した繰延税金資産および繰延税金負債を新たな税率で再計算します。

第三 繰延税金資産及び繰延税金負債等の表示方法

1.繰延税金資産は流動資産または投資その他の資産、繰延税金負債は、流動負債または固定負債に表示します。

繰越欠損金に係る繰延税金資産は、翌期に解消される見込みの一時差異は流動資産、翌期以降の一時差異は投資その他の資産として表示します。

2.流動資産の繰延税金資産と流動負債の繰延税金負債は相殺して表示します。

また、投資その他の資産の繰延税金資産と固定負債の繰延税金負債は相殺して表示します。

ただし、異なる納税主体は、原則として相殺してはなりません。

3.法人税、住民税及び事業税と法人税等調整額は、税引前当期純利益から控除する形式で区分して表示します。

第四 注記事項

財務諸表では下記を注記します。

1.繰延税金資産・繰延税金負債の発生原因別内訳

2.税引前当期純利益に対する法人税等の比率と、法定実効税率との間に重要な差異がある場合、原因となった項目別の内訳

3.税率の変更で繰延税金資産・繰延税金負債の金額が修正された場合、その旨と修正額

4.決算日後に税率の変更があった場合、その内容と影響