受取手形割引時

前期末は債権残高に貸倒実績率1%を引当設定。

保証債務は額面に対し1%を計上。

受取手形 割引時

前期受取った受取手形1,000を銀行にて100で割引き、残額900を受取。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金預金 | 900 | 受取手形 | 1,000 |

| 手形売却損 | 100 | - | - |

| 貸倒引当金 | 10 | 貸倒引当金戻入 | 10 |

| 保証債務費用 | 10 | 保証債務 | 10 |

下記を合算

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金預金 | 900 | 受取手形 | 1,000 |

| - | - | 手形売却損 | 100 |

上記の債権が減少したため、貸倒引当金を戻す処理

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 貸倒引当金 | 10① | 貸倒引当金戻入 | 10 |

①1,000×前期貸倒実績率1%

保証債務計上

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 保証債務費用 | 10① | 保証債務 | 10 |

①1,000(受取手形)×1%(保証債務率)

決済時

銀行で割引いた手形が無事決済された

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 保証債務 | 10 | 保証債務取崩益 | 10 |

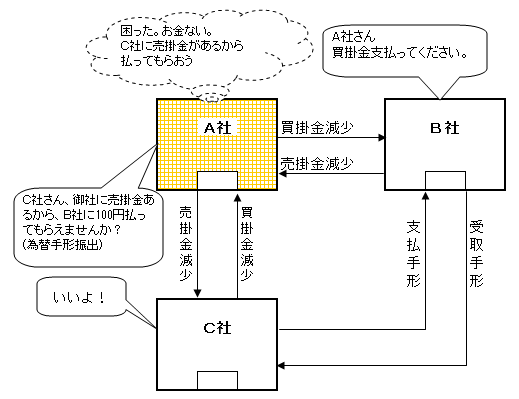

為替手形

A社は、仕入先B社の買掛金100円の支払があります。

この支払に対し、売掛金がある得意先C社に了承を得て為替手形を振り出し、B社に渡しました。

仕訳のイメージとしては下記のようになります。

A社の仕訳

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 買掛金 | 100① | 売掛金 | 100② |

①B社分減少

②C社分減少

B社の仕訳

売掛金分を、為替手形で受け取ったため、受取手形を増加させます。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 受取手形 | 100① | 売掛金 | 100② |

①C社分増加

②A社分減少

C社の仕訳

買掛金残高のあるA社からの依頼により、A社の買掛金を減少させて、B社に対する支払手形を増額します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 買掛金 | 100① | 支払手形 | 100② |

①A社分減少

②B社分増加