.png) 有価証券

有価証券 その他有価証券

売買目的有価証券、満期保有目的債券、子会社株式及び関連会社株式以外の有価証券をいいます。 表示区分は1年内に満期の到来する社債その他の債券は流動資産、それ以外は投資その他の有価証券に属します。 全部純資産直入法とは 銘柄別の評価差益と評価差...

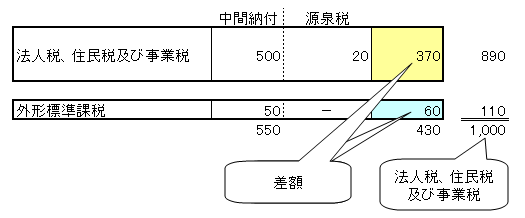

有価証券  消費税等および法人税等

消費税等および法人税等  有形固定資産

有形固定資産 .png) 純資産

純資産  税効果会計

税効果会計 .png) 純資産

純資産