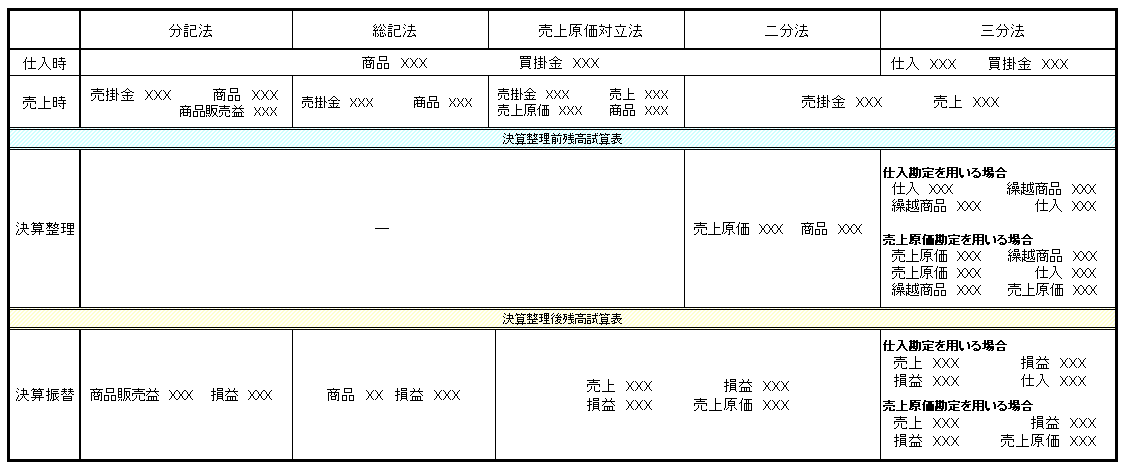

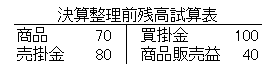

分記法、売上原価対立法、二分法、三分法の仕訳の流れを表にしてわかりやすくしました。

(下記の画像をクリックすると拡大します)

分記法

分記法とは、仕入時、借方に商品(勘定)と(仕入)金額を記述し、売上時、貸方に(売上げた)原価と商品販売損益(売上高と売上原価の差額)を記述する方法です。

商品は、個別に管理が行われ、仕入価格は1品ごとに異なり、異なる売価で販売する、貴金属類の売買業のような業種に用いられます。

一方で同種商品を大量に売買する業種には適用はできません。

それでは実際に例をみていきます。

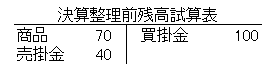

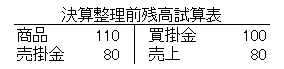

商品

期首商品は10

仕入時

商品@10を10個、掛で仕入

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 商品 | 100 | 買掛金 | 100 |

売上時

原価@10の商品を単価@20で4個、掛売上

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売掛金 | 80 | 商品 | 40 |

| - | - | 商品販売益 | 40 |

決算整理前残高試算表

決算整理

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕訳なし | |||

決算整理後残高試算表

決算振替

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 商品販売益 | 40 | 損益 | 40 |

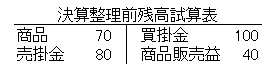

総記法

総記法とは、仕入時、借方に商品(勘定)と(仕入)金額を記述し、売上時、貸方に(売上げた)原価を記述する方法です。

商品

期首商品は10

仕入時

商品@10を10個、掛で仕入

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 商品 | 100 | 買掛金 | 100 |

売上時

原価@10の商品を単価@20で4個、掛売上

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売掛金 | 80 | 商品 | 80 |

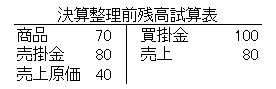

決算整理前残高試算表

決算整理

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕訳なし | |||

決算整理後残高試算表

決算振替

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 商品 | 40 | 損益 | 40 |

売上原価の算定

期首商品棚卸高+当期商品仕入高-期末商品棚卸高

→10+100-70=40

商品販売益の算定

当期商品売上高-商品売上原価

→80-40=40

売上原価対立法

期首商品は10

仕入時

商品@10を10個、掛で仕入

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 商品 | 100 | 買掛金 | 100 |

売上時

原価@10の商品を単価@20で4個、掛売上

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売掛金 | 80 | 売上 | 80 |

| 売上原価 | 40 | 商品 | 40 |

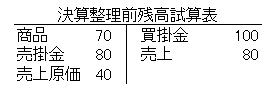

決算整理前残高試算表

決算整理

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕訳なし | |||

決算整理後残高試算表

決算振替

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売上 | 80 | 損益 | 80 |

| 損益 | 40 | 売上原価 | 40 |

二分法

期首商品は10

仕入時

商品@10を10個、掛で仕入

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 商品 | 100 | 買掛金 | 100 |

売上時

原価@10の商品を単価@20で4個、掛売上

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売掛金 | 80 | 売上 | 80 |

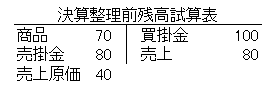

決算整理前残高試算表

決算整理

売上80に対する原価は40

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売上原価 | 40① | 商品 | 40 |

①販売した原価分を計上

決算整理後残高試算表

決算振替

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売上 | 80 | 損益 | 80 |

| 損益 | 40 | 売上原価 | 40 |

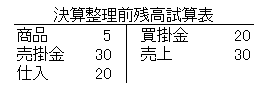

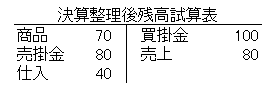

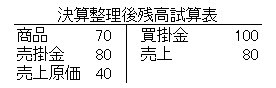

三分法

期首商品は10

仕入時

商品@10を10個、掛で仕入

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 100 | 買掛金 | 100 |

売上時

原価@10の商品を単価@20で4個、掛売上

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売掛金 | 80 | 売上 | 80 |

決算整理前残高試算表

決算整理

期首商品は10、期末商品は70、仕入100

仕入勘定を用いる場合

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 10 | 繰越商品 | 10 |

| 繰越商品 | 70 | 仕入 | 70 |

売上原価勘定を用いる場合

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売上原価 | 10 | 繰越商品 | 10① |

| 売上原価 | 100 | 仕入 | 100② |

| 繰越商品 | 70③ | 売上原価 | 70 |

①期首商品

②当期仕入分

③期末商品

決算振替

仕入勘定を用いた場合

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売上 | 80 | 損益 | 80 |

| 損益 | 40 | 仕入 | 40 |

売上原価勘定を用いた場合

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売上 | 80 | 損益 | 80 |

| 損益 | 40 | 売上原価 | 40 |