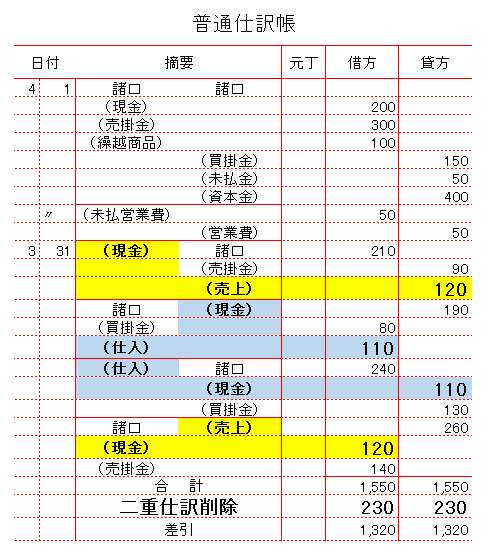

帳簿 帳簿 ・当期首は2年4月1日~3年3月31日 期首 未払営業費の振替 借方 金額 貸方 金額 未払営業費 50 営業費 50 期中 現金売上 4/10 借方 金額 貸方 金額 現金 120 売上 120 現金仕入 4/20 借方 金額 貸方 金額... 2016.07.01 帳簿

帳簿

帳簿