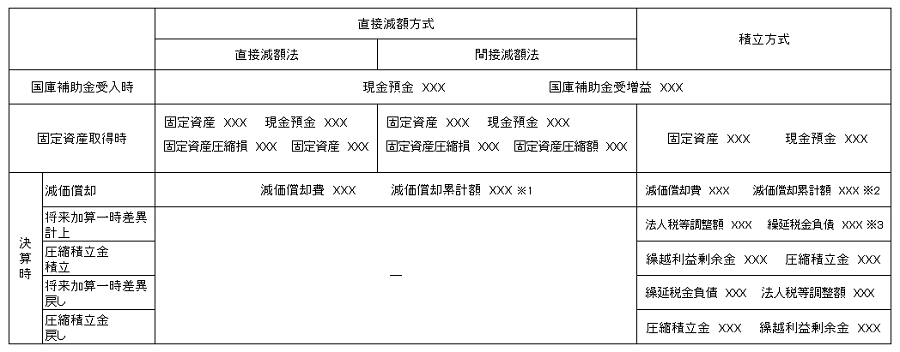

有形固定資産

有形固定資産 資本的支出、収益的支出

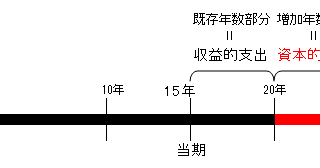

前提条件 当期首に建物の改修工事をおこない、1,000を支払った。相手勘定は、仮払金としている。 この改修工事で6年延長され10年となった。 建物については、下記のとおりである。 取得原価:10,000 減価償却累計額:7,500 残存価額...

有形固定資産  クイズ

クイズ  有形固定資産

有形固定資産  有形固定資産 有形固定資産

有形固定資産 有形固定資産  有形固定資産

有形固定資産