.png) 純資産

純資産 【会計基準】ストック・オプション等に関する会計基準(わかりやすく解釈)

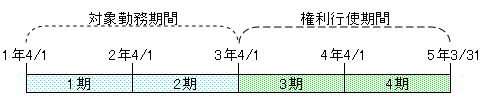

会計処理権利確定日以前の会計処理ストック・オプションを付与し、企業が従業員等から取得するサービスは、その取得に応じて費用として計上し、対応する金額を、ストック・オプションの権利の行使又は執行が確定するまでの間、貸借対照表の純資産の部に新株予...

純資産  純資産

純資産  純資産

純資産