税効果会計

税効果会計 税効果会計

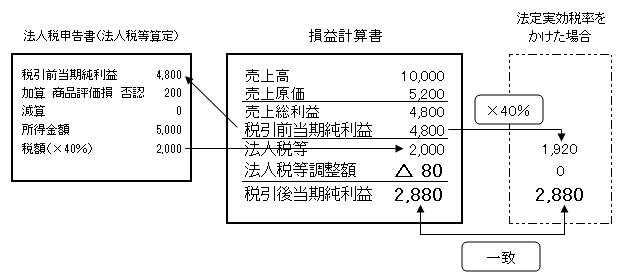

1期目 資料(1期目) 法人税等計上前財務諸表 商品評価損200を売上原価に計上している。その際に下記の仕訳をしている。 借方 金額 貸方 金額 商品評価損 200 商品 200 法定実効税率は40%とする。 法人税等算定 商品評価損200...

税効果会計  クイズ

クイズ .png) 税効果会計

税効果会計  税効果会計

税効果会計