はじめに

キャッシュ・フロー計算書 間接法全体像

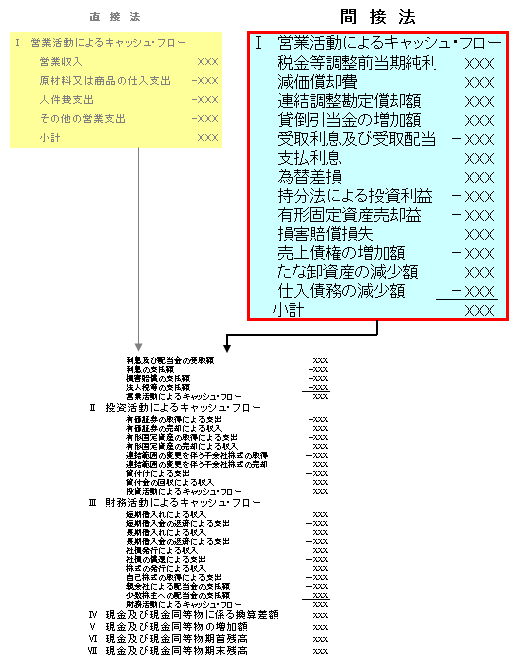

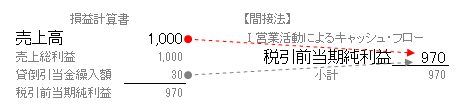

キャッシュ・フロー計算書の直接法と間接法は、下記の図のように営業キャッシュ・フローの小計までが異なり、小計以降は同じ様式・計算方法になります。

間接法 調整項目

間接法の調整項目は次の3つがあります。

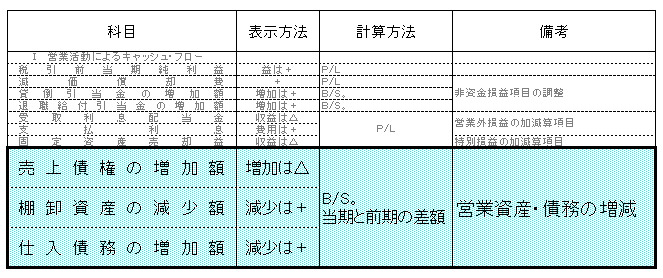

①営業外損益、特別損益

②非資金損益項目

③資産・負債の増減

①営業外損益、特別損益、②非資金損益項目とみてきました。

間接法の小計までの最後は、③資産・負債の増減項目を見ていきます。

売上債権の増減額

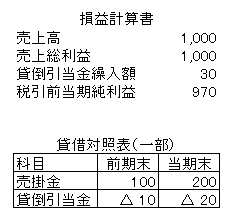

前提条件

わかりやすくするため、売上と債権回収だけの取引とします。

債権回収高 算定

営業収入は、債権の回収が現金の動きになります。

債権回収高はどのように算定するのでしょうか。

最初に債権の流れから見ていきます。

→債権回収高=前期末債権-当期末債権-貸倒高+当期売上債権

税引前当期純利益に、すでに売上高1,000が計上されています。

なので、

債権回収高=(前期末債権-当期末債権)-貸倒高+当期売上債権

となり、

①前期末債権-当期末債権

②貸倒高

を計上すれば債権回収高と一致するはずです。

それではまず、①前期末債権-当期末債権から見てきます。

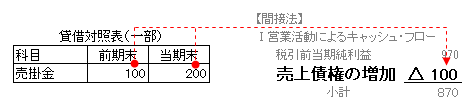

①前期末債権-当期末債権

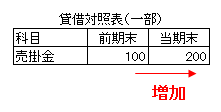

科目

債権が前期末100、当期末200と増加しています。

このため、科目は

売上債権の増加額

となります。

金額

前期末債権-当期末債権

で求めるので、

100-200=△100

となりました。

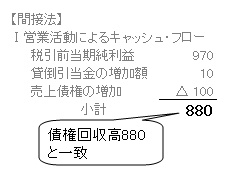

検証

貸倒引当金の増加額 10

売上債権の増加額 △100

となりました。

この金額は債権回収高と一致してるか検証してみます。

100+1,000-X-20=200

X=100+1,000-20-200

X=880

債権回収高は880となりました。

これで、債権回収高と小計と一致しました。

キャッシュ・フロー計算の間接法では、棚卸資産と、仕入債務を一緒に考えていきます。

はじめに

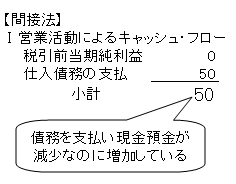

債務支払高

最初に下記の式で債務支払高はマイナス(△)表示となります。

仕入は、債務の支払いが現金の動きとなり、支払うのでマイナスとなります。

債務の流れは下記のようになります。

債務支払高にマイナス表示をしないとどうなるでしょうか。

前期末債務100、仕入高は0、当期末債務50、債務支払高はわからないのでXとして考えていきます。

100+0-X=50

→-X=50-100

→X=50

となり、債務支払高は50となりました。

このため、債務支払高はマイナスとなります。

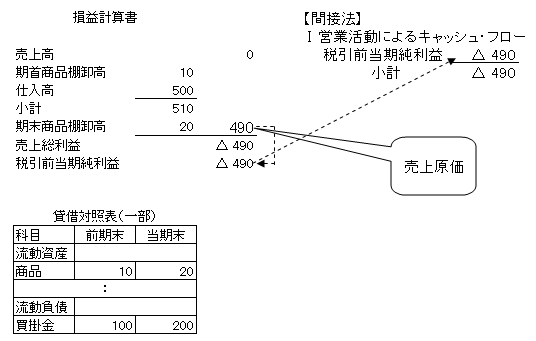

売上原価

この場合、税引前当期純利益には、売上原価が計上されていることになります。

前期末商品棚卸高+仕入-当期末商品棚卸高=売上原価

それでは、実際に見ていきます。

わかりやすく、取引は仕入と仕入債務の支払いだけとします。

債務支払高 算定

仕入は、債務の支払いが現金の動きとなり、支払うのでマイナスとなります。

債務の流れは下記のようになります。

それでは、実際に数字を当てはめていきます。

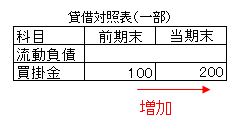

BSから前期末債務は100、当期末債務は200、PLから仕入高(当期仕入債務)500で、債務支払はわからないのでXとします。

100+500-(△)X=200

-(△)X=200-100-500

(△)X=400

X=△400

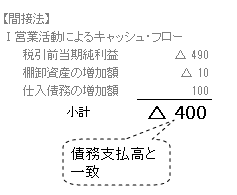

で債務支払は400となりました。

なぜ棚卸資産、仕入債務の増減額を計上するのか

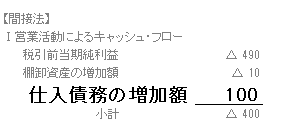

ここで、間接法のキャッシュ・フロー計算書を見ていきます。

税引前当期純利益から始まる間接法は、税引前当期純利益にすでに売上原価490を含んでいることがわかります。

このままだと、上記で求めた、債務支払高490と一致していません。

そのため、調整が必要になります。

それでは、もう一度債務の流れを見ていきます。

前期末債務+当期仕入高-(△)債務支払高=当期末債務

→(△)債務支払高=当期仕入高+前期末債務-当期末債務

→債務支払高=(△)当期仕入高+(△)前期末債務-(△)当期末債務

→債務支払高=(△)当期仕入高+(当期末債務-前期末債務)

となり、債務支払高は、

①(△)当期仕入高

②(当期末債務-前期末債務)

の2つを合算したものとなります。

①当期仕入高

当期仕入高の計上方法を見ていきます。

前期末商品棚卸高+(△)当期仕入高-当期末商品棚卸高=(△)売上原価

→当期仕入高=売上原価+前期末商品棚卸高-当期末商品棚卸高

税引前当期純利益に売上原価が計上されているので、

→当期仕入高=490+前期末商品棚卸高-当期末商品棚卸高

ということは、当期仕入高を算出するには、

前期末商品棚卸高-当期末商品棚卸高

を計上すればいいということです。

そのため科目は、

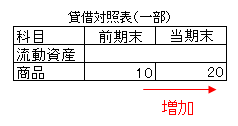

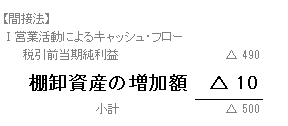

棚卸資産の増加額

となります。

そして、公式に当てはめると、

前期末商品棚卸高10-当期末商品棚卸高20 で、

△10となります。

②仕入債務の増減額

②前期末債務-当期末債務は、間接法のキャッシュ・フローの仕入債務の増減額となります。

前期末債務は100で、当期末債務は200で増加しています。

科目は、

仕入債務の増加額

となります。

そして、数字は

上記でみたように、当期末債務-前期末債務でもとめます。

資産の時と逆になることに注意してください。

実際に数字を当てはめてみます。

当期末債務200-前期末債務100 で

100となります。

結果、下記のように小計の数字が、債務支払高と一致しました。