現金

決算日は2年3月31日

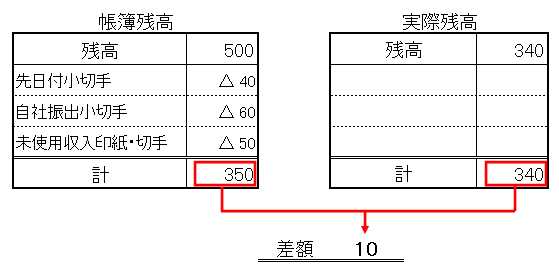

帳簿上の期末残高:500

金庫内現金残高:340

先日付小切手

・売掛金の回収として、2年4月30日付の小切手40受取った。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 受取手形 | 40① | 売掛金 | 40 |

①決算日以後の日付の先日付小切手は、受取手形で処理します。

・親会社に対する売掛金の回収として2年5月31日付の小切手50を受け取った。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 関係会社受取手形 | 50① | 売掛金 | 50 |

自社振出の小切手

売掛金の回収として、自社振出の小切手60を受取った。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 当座預金 | 60① | 売掛金 | 60 |

①自社振出の小切手は当座預金で処理します。

収入印紙、切手等

期末に未使用分の収入印紙20、切手30が残っていた。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 貯蔵品 | 50① | 租税公課 | 20 |

| - | - | 通信費 | 30 |

①未使用の収入印紙、切手は貯蔵品となります。

現金過不足

実際現金残高に合わせるため、下記の仕訳を行います。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 雑損失 | 10 | 現金預金 | 10① |

①実際現金残高340-帳簿残高350=△10

マイナスのため、現金を差引く。

当座預金

A銀行

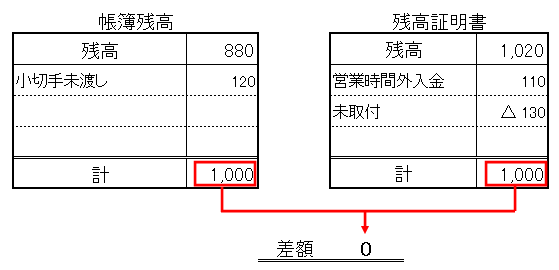

帳簿上の期末残高:880

銀行からの残高証明書:1,020

営業時間外入金

・決算日に110を入金したが、営業時間外だったため、翌日入金になっていた。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕訳なし① | |||

①銀行残高で調整します。

小切手未渡し

・事務用品の支払いのため、小切手120を振り出したが、未渡しだった。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 当座預金 | 120① | 未払金 | 120② |

①渡していないため、当座預金の戻し(入金)を行います。

②未払金計上について

3/1に事務用品が届き、次回業者が来た時に渡すため、小切手を振出

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 事務用品費 | 120 | 当座預金 | 120 |

3/31決算時になっても業者が来なかったため、未渡しとなった。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 当座預金 | 120 | 未払金 |

120 |

単に逆仕訳すると、当期の費用である事務用品費が計上されなくなります。

そのため、事務用品費ではなく、未払金を計上します。

未取付

買掛金の支払いで小切手130を振り出したが、未取付であった。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕訳なし① | |||

①銀行残高で調整します。

帳簿残高と残高証明書の差額

調整後、下記のように一致しました。

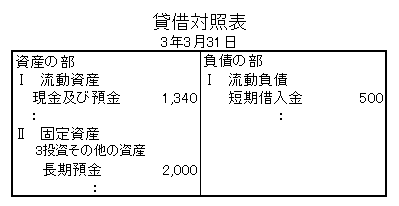

当座借越の場合

B銀行残高は△500でマイナスとなっている。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金預金 | 500 | 短期借入金 | 500 |

定期預金

5年3月31日満期分が2,000あり、当座借越契約の担保に供している。

財務諸表

貸借対照表

注記

長期預金2,000を当座借越契約の担保に供している。