資産の収益性の低下により、投資額の回収が見込めなくなった状態をいいます。

減損処理とは

一定の条件の下で回収可能性を反映させるように帳簿価額を減額する会計処理をいいます。

対象とする資産

対象資産

固定資産に分類される資産

対象外資産

・金融資産

・繰延税金資産

・前払年金費用(退職給付)

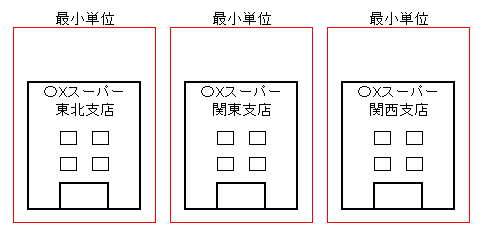

グルーピング

資産のグルーピングは、キャッシュ・フローから概ね独立したキャッシュ・フローを生み出す最小の単位で行います。

減損の兆候

減損の兆候は、資産及び資産グループだけでなく、共用資産又は共用資産を含む単位、のれんを含むより大きな単位をみます。

減損の兆候としては、下記の例が挙げられます。

- 資産が使用されている営業活動から生ずる損益またはキャッシュ・フローが継続してマイナスとなっているか、あるいは、継続してマイナスとなる見込みの場合

- 資産の回収可能額を著しく低下させる変化が生じたかあるいは、生ずる見込の場合

- 資産が使用されている事業に関連して、経営環境が著しく悪化したか、あるいは悪化する見込みである場合

- 資産の市場価額が著しく下落した場合

減損損失の認識

割引前将来キャッシュ・フローの総額が、減損の兆候がある資産又は資産グループの帳簿価額を下回るときは、減損損失を認識します。

割引前将来キャッシュ・フローを見積る期間

資産: 経済的残存使用年数と20年のいずれか短い方

資産グループ: 主要な資産の経済的残存使用年数と20年のいずれか短い方

減損損失の測定

減損損失を認識する資産は、帳簿価額を回収可能額まで減額し、減少額を減損損失として当期の特別損失にします。

回収可能額

回収可能額は下記のいずれか高い方の金額を用います。

・資産の正味売却価額

・使用価値

将来キャッシュ・フローの見積もり

将来キャッシュ・フローの見積もり方法は下記の2つの方法があります。

・生起する可能性の最も高い単一の金額を見積もる方法

・生起し得る複数の将来キャッシュ・フローをそれぞれの確率で加重平均した金額を見積もる方法

共用資産

本社費等の間接な支出は、資産(またはグループ)に合理的な方法で配分し、将来キャッシュ・フローから控除します。

下記は将来キャッシュ・フローの見積もりには含めません

・利息の支払

・法人税等の支払額および還付額

減価償却

減損損失を控除した帳簿価額に減価償却をおこないます。

減損損失の戻入れ

減損損失の戻入れは、おこないません。

貸借対照表における表示

原則: 取得原価から減損損失を直接控除し、控除後の金額を取得原価とします。

容認: 減損損失累計額を取得原価から間接控除する形式で表示し、減損損失累計額を減価償却累計額に合算して表示することができます。

用語

共用資産とは

複数の資産又は資産グループの将来キャッシュ・フローの生成に寄与する資産をいい、のれんを除きます。

け

継続してマイナスとは

過去2期がマイナスをさしますが、当期の見込がプラスになる場合は該当しません。

継続してマイナスとなる見込とは

前期と当期以降の見込が明らかにマイナスとなる場合です。

し

主要な資産とは

将来キャッシュ・フロー生成能力にとって最も重要な資産をいいます。

資産の回収可能額を著しく低下させる変化とは

・資産が使用されている事業を廃止又は再編成すること

・当初の予定よりも著しく早期に資産を処分すること

・資産を当初と予定と異なる用途に転用すること

・資産が遊休状態になった

などをいいます。

り

臨時償却とは

減価償却計算に適用されている耐用年数又は残存価額が、予見することのできなかった原因等により著しく不合理となった場合に、耐用年数の短縮や残存価額の修正に基づいていて一時に行われる減価償却累計額の修正のことをいいます。