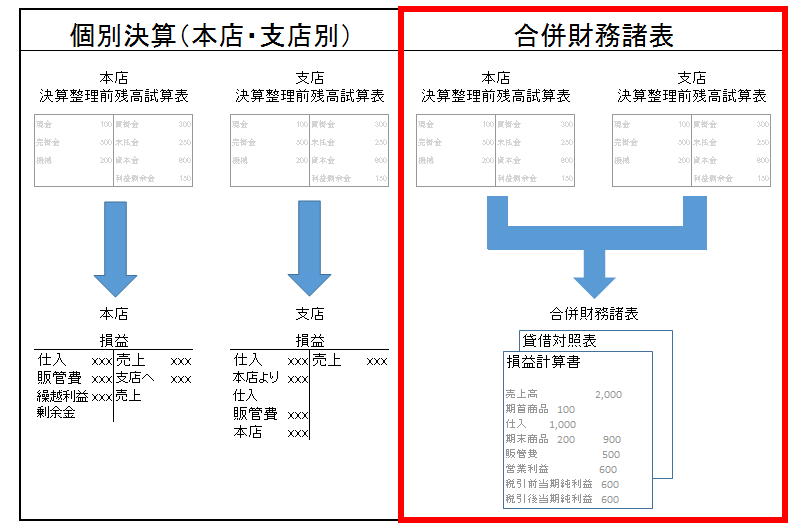

概要

個別決算と合併財務諸表

本支店会計として、本店・支店別で個々の損益を求める個別決算と、本店と支店を合算する合併財務諸表があります。

本記事では、本店と支店を合算する合併財務諸表を見ていきます。

合併財務諸表の流れ

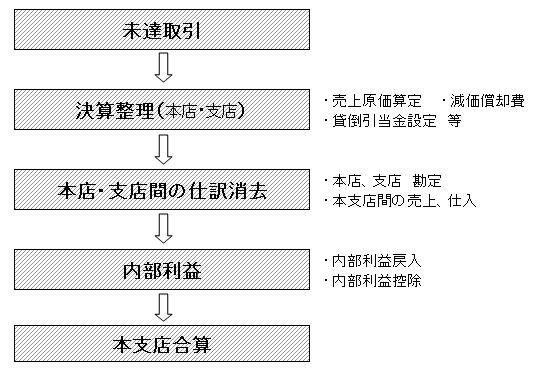

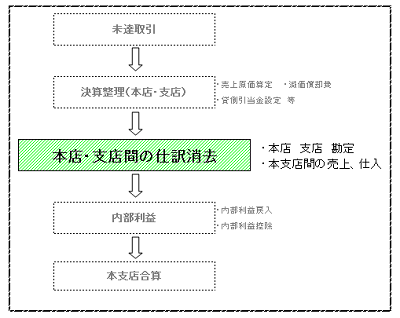

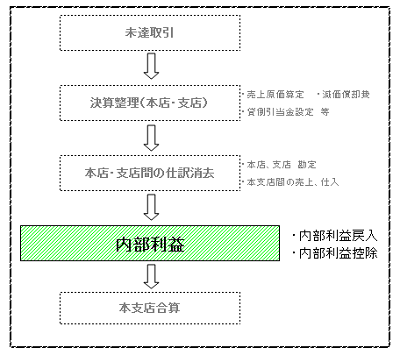

本支店会計の決算時における処理の流れを図にしました。

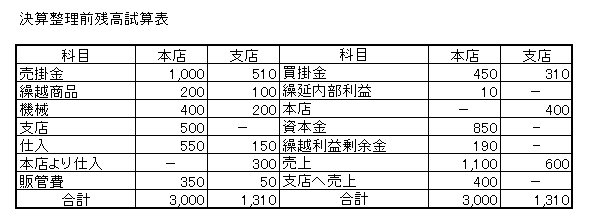

前提条件

未達取引

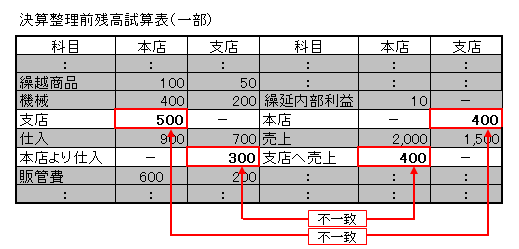

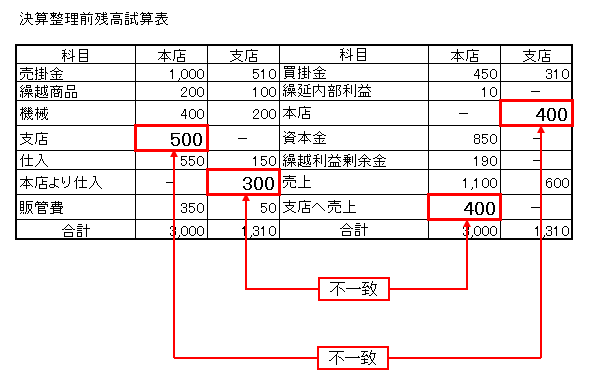

本支店間不一致

下記のように本店、支店間で不一致が生じています。

未達取引

不一致の原因として、本店から支店へ売上100が、支店側で未着のため未仕訳

支店側

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 本店より仕入 | 100 | 本店 | 100 |

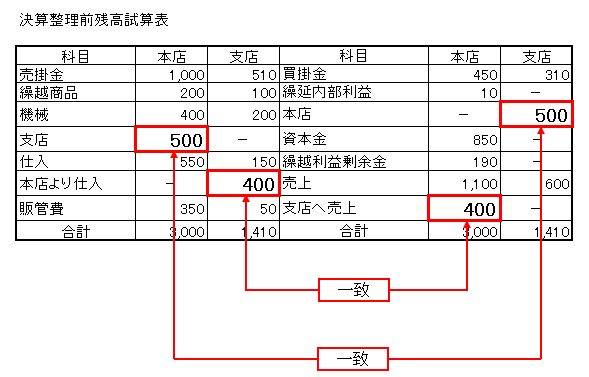

本支店間一致

未達取引の仕訳を行った結果、下記のように一致しました。

売上原価算定

本店の期末商品:250

支店の期末商品:165(すべて本店からの仕入分)

本店は支店売上時に10%利益を乗せて販売している。

本店

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 200 | 繰越商品 | 200 |

| 繰越商品 | 250 | 仕入 | 250 |

支店

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 100 | 繰越商品 | 100 |

| 繰越商品 | 165 | 仕入 | 165 |

減価償却費

定額法で残存価額はゼロ、5年処理。

本店

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 減価償却費 | 80① | 減価償却累計額 | 80 |

①400÷5(販管費へ)

支店

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 減価償却費 | 40① | 減価償却累計額 | 40 |

①200÷5(販管費へ)

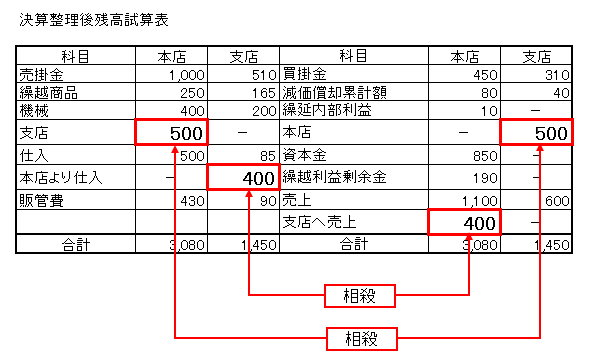

本店・支店間の仕訳消去

相殺

本支店間の科目を相殺により消去します。

本支店勘定相殺

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 本店 | 500 | 支店 | 500 |

本支店間取引相殺

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 支店へ売上 | 400 | 本店より仕入 | 400 |

相殺後

本支店間の相殺後下記のようになりました。

内部利益

内部利益消去

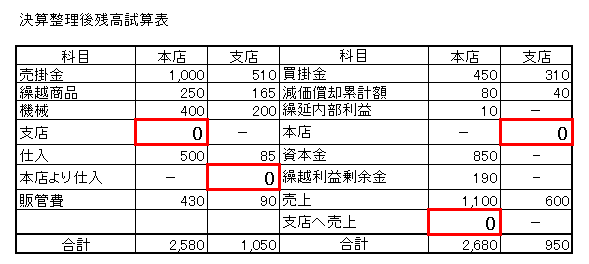

決算整理後残高試算表に繰延内部利益10が残っています。

これを仕訳により消去します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 繰延内部利益 | 10① | 繰延内部利益戻入 | 10② |

①繰延内部利益が残っているための消去仕訳

②相手科目。期首商品棚卸高からマイナス

期末商品の内部利益

本店は支店に10%の利益を乗せて販売しております。

現在、支店の期末商品棚卸高165あり、これはすべて本店からの仕入となっております。

すなわち、支店の期末商品に本店の利益分が乗せてあるため、これを控除しなければなりません。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 繰延売上利益控除 | 15① | 繰延売上利益 | 15② |

①165×0.1÷1.1

本店が支店に売上時に利益を乗せてあった期末商品の利益分。

PLの期末商品棚卸高から控除します。

②BSの商品から控除します。

本支店合算

最後に、科目ごとに本支店の数字を合算し、合併損益計算書、合併貸借対照表を作成します。

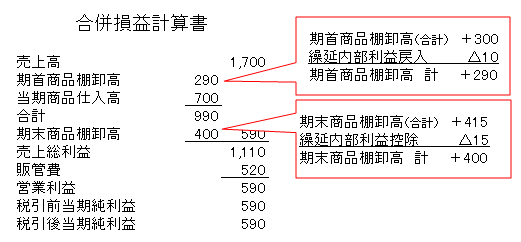

合併損益計算書

PL科目内訳

売上: 1,700=本店1,100+支店600

仕入: 700=本店550+支店150

販管費: 620=本店430+支店190

当期純利益490=収益(売上1,700)-費用(仕入700+販売費620)

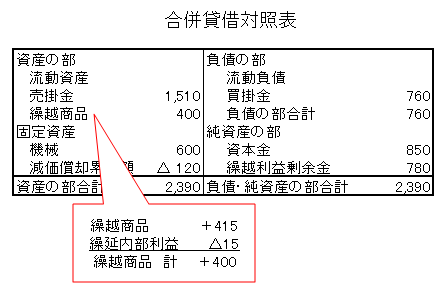

合併貸借対照表

BS科目内訳

売掛金:1,410=本店1,000+支店410

繰越商品:400=本店期末商品250+支店期末商品150

機械: 600=本店400+支店200

買掛金:760=本店450+支店310

減価償却累計額:△120=本店△80+支店△40

繰越利益剰余金680=当期首残高360+当期純利益320