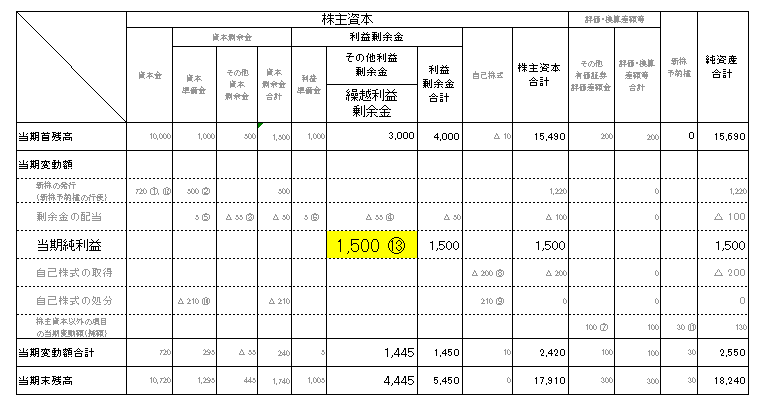

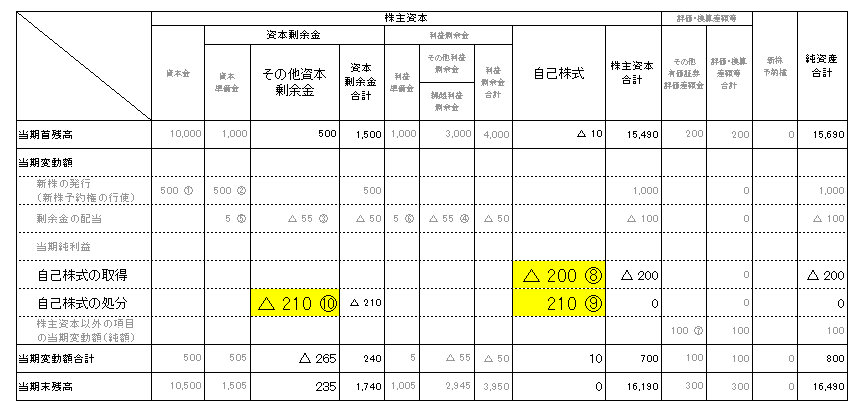

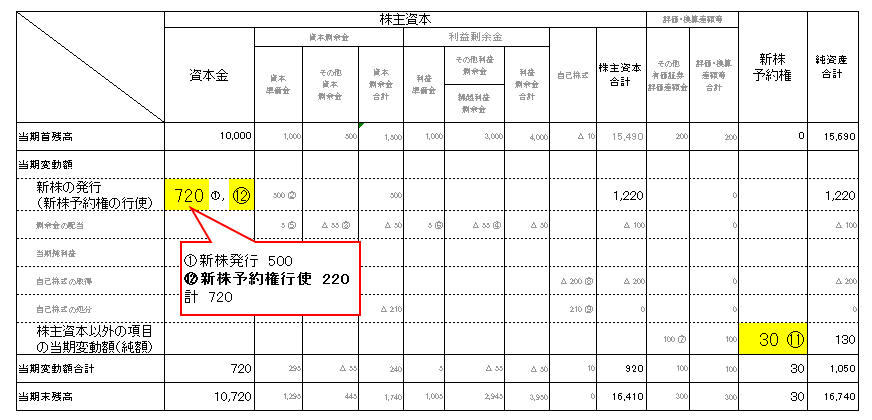

資本等変動計算書は、

純資産の各項目の期首残高が期中変動を経て期末残高に至る過程を明らかにするためのものです。

この計算書は、株主資本各項目については当期首残高、期首変動額および当期末残高に区分し、当期変動額は剰余金の配当など当期変動事由ごとにその金額を表示します。

純資産の各項目の期首残高が期中変動を経て期末残高に至る過程を明らかにするためのものです。

この計算書は、株主資本各項目については当期首残高、期首変動額および当期末残高に区分し、当期変動額は剰余金の配当など当期変動事由ごとにその金額を表示します。

それでは、仕訳をもとに株主資本等変動計算書を見ていきます。

番号は株主資本等変動計算書に連動しています。

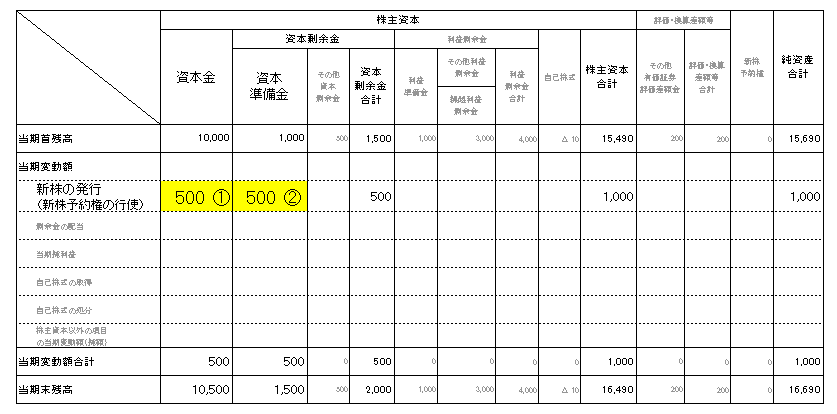

新株発行

新株1,000を発行し、払込金額を資本金500、資本準備金500としました。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金預金 | 1,000 | 資本金 | 500① |

| - | - | 資本準備金 | 500② |

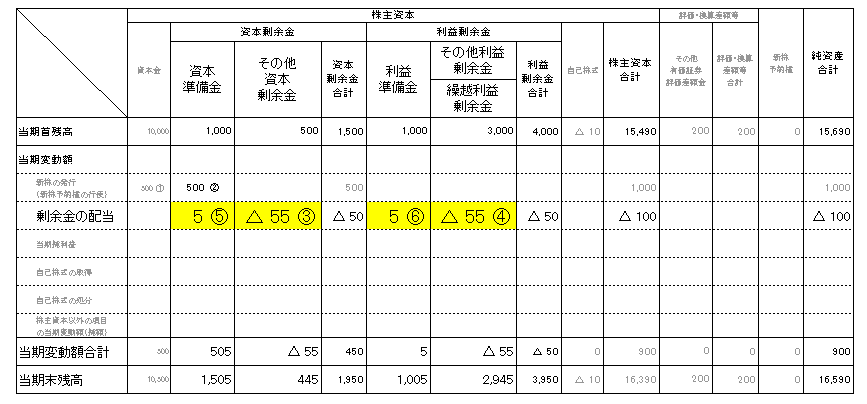

配当

配当金は100支払うことを決議し、財源としてその他資本剰余金50、利益剰余金から50としました。

また資本準備金5、利益準備金5を積立。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| その他資本剰余金 | 55③ | 未払配当金 | 100 |

| 繰越利益剰余金 | 55④ | 資本準備金 | 5⑤ |

| - | - | 利益準備金 | 5⑥ |

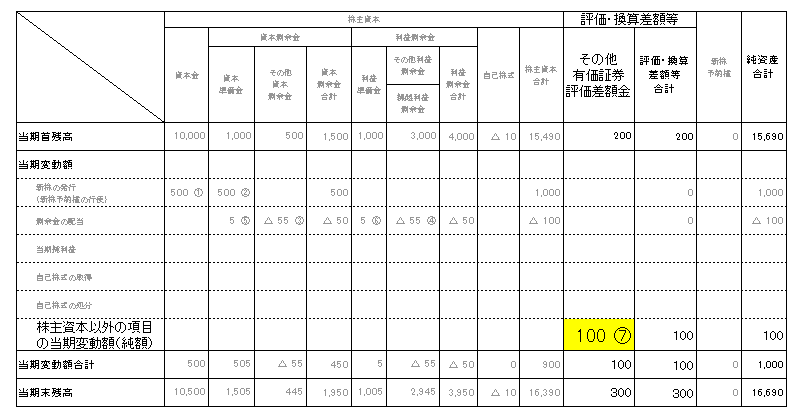

その他有価証券評価差額金

所有しているその他有価証券は期首200から当期末300に上昇した。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| その他有価証券評価差額金① | 200⑦ | その他有価証券 | 200 |

| その他有価証券 | 300 | その他有価証券評価差額金② | 300⑦ |

①洗い替え:期首分戻し

②洗い替え:期末分戻し

その他有価証券評価差額金は、純額表示(上記仕訳で言えば期首と期末の合算金額)します。

自己株式

自己株式の取得

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 自己株式 | 200⑧ | 現金預金 | 200 |

自己株式の処分

自己株式210の消却を行った。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| その他資本剰余金 | 210⑩ | 自己株式 | 210⑨ |

新株予約権

発行時

新株予約権50を発行

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金預金 | 50 | 新株予約権 | 50⑪ |

新株予約権行使時

新株予約権20が行使され、新株発行分200が入金

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金預金 | 200 | 資本金 | 220⑫ |

| 新株予約権 | 20⑪ | - | - |

当期純利益

当期純利益1,500を計上。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 損益 | 1,500 | 繰越利益剰余金 | 1,500⑬ |