株式交換

株式交換とは

株式会社がその発行済株式(株式会社が発行している株式をいう。以下同じ。)の全部を他の株式会社又は合同会社に取得させることをいう。

(会社法 第1編 第1章 通則 第2条 三十一 より)

株式会社がその発行済株式(株式会社が発行している株式をいう。以下同じ。)の全部を他の株式会社又は合同会社に取得させることをいう。

(会社法 第1編 第1章 通則 第2条 三十一 より)

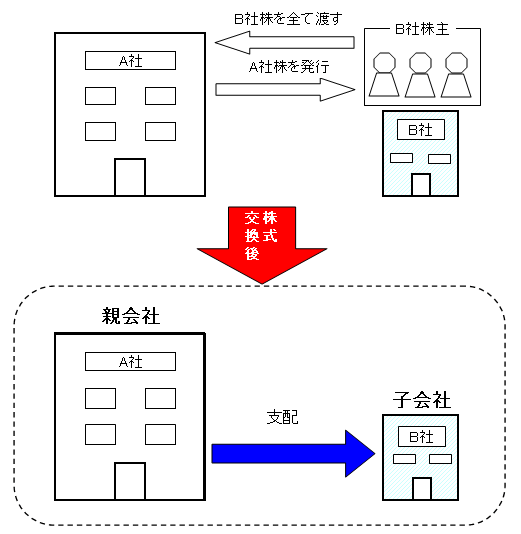

株式交換は、下記のようにA社がB社の株式全てを受取り、その対価としてA社はA社株式を発行します。

これにより、B社はA社の100%完全子会社となります。

それでは、株式交換の実際の例題を見ていきます。

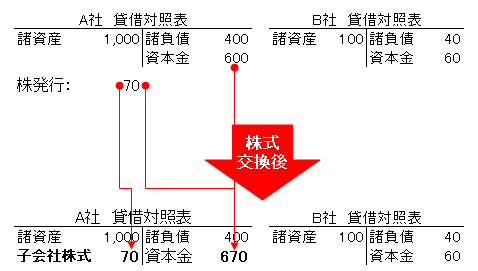

前提条件

A社とB社は、A社を親会社とする株式移転を行う。

A社株式時価:50

交換比率:B社株式1株につきA社株式0.8株

発行済株式:A社、B社ともに10株

仕訳

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 子会社株式 | 400① | 資本金 | 400 |

①@50(A社株式時価)×10株×0.8

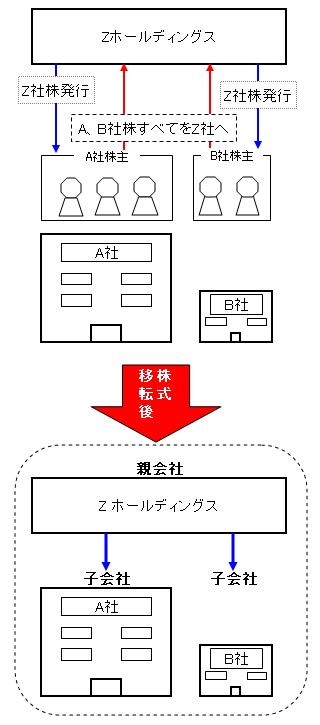

株式移転

株式移転とは

1又は2以上の株式会社がその発行済株式の全部を新たに設立する株式会社に取得させることをいう。

(会社法 第1編 第1章 通則 第2条 三十二 より)

1又は2以上の株式会社がその発行済株式の全部を新たに設立する株式会社に取得させることをいう。

(会社法 第1編 第1章 通則 第2条 三十二 より)

例として、ホールディングスカンパニー設立を目的として使用されます。

それでは実際に、株式移転の例題を見ていきます。

前提条件

A社(取得企業)とB社(被取得企業)は、Z社を新設・親会社とする株式移転を行う。

発行済株式総数:A社、B社ともに:20株

株式の時価:A社@100、B社@90

交付するZ社株式:A社:1株につき1株

B社:1株につき0.5株

仕訳

A社株式(取得企業)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 子会社株式 | 1,000① | 資本金 | 1,000 |

①帳簿価額の純資産から

B社株式(被取得企業)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 子会社株式 | 500 | 資本金 | 500 |

①10株×0.5=5株

@100(A社時価)×5株=500

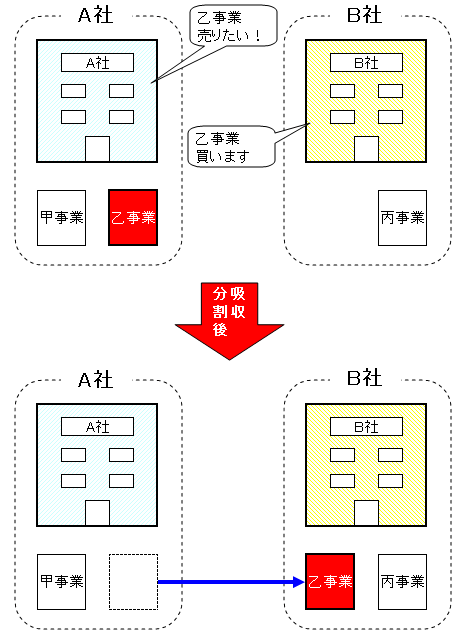

会社の分割

吸収分割とは

株式会社又は合同会社がその事業に関して有する権利義務の全部又は一部を分割後他の会社に継承させることをいう。

(会社法 第1編 第1章 通則 第2条 二十九 より)

株式会社又は合同会社がその事業に関して有する権利義務の全部又は一部を分割後他の会社に継承させることをいう。

(会社法 第1編 第1章 通則 第2条 二十九 より)

新設分割とは

1又は2以上の株式会社又は合同会社がその事業に関して有する権利義務の全部又は一部を分割により設立する会社に継承させることをいう。

(会社法 第1編 第1章 通則 第2条 三十 より)

前提条件

A社は、会社分割によりB社にweb事業を移転。

B社株式の時価は1株あたり20で、5株取得。

Web事業

帳簿価額:資産100、負債50

時価:資産150、負債 70

B社が子会社になる場合

株式は資産・負債の差額から算定

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| Web事業負債 | 50① | web事業資産 | 100① |

| 子会社株式 | 50② | - | - |

①帳簿価額

②差額

B社が子会社または関連会社にならない場合

投資有価証券は株価×発行株数により算定

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| Web事業負債 | 50① | web事業資産 | 100① |

| 投資有価証券 | 100② | 事業移転利益 | 50③ |

①帳簿価額

②20×5株

③差額

分社型会社分割

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| web事業資産 | 150① | web事業負債 | 70① |

| のれん | 20③ | 資本金 | 50② |

| - | - | 資本準備金 | 50② |

①時価

②20(1株当たり単価)×5(株)=100

100÷2

③差額