株式の払込金額は、資本金に組入れるのが原則ですが、2分の1までは資本金にしないことができ、資本金に組入れなかった金額は資本準備金となります。

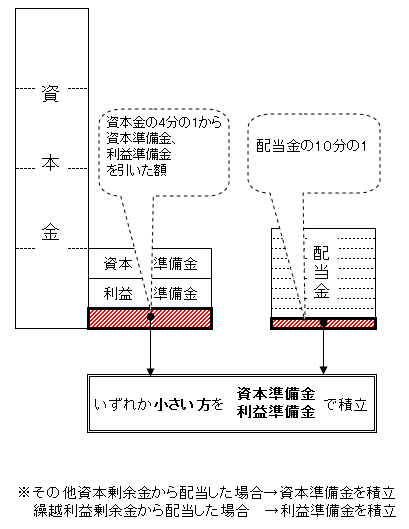

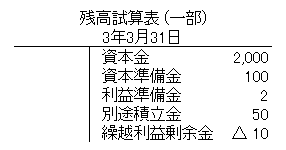

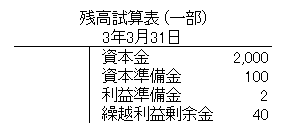

株主への配当がおこなわれた場合、会社法では、配当額の10分の1の額を、配当の財源とした資本準備金または利益準備金に積立てることを要求しています(図1)。

ただし、資本準備金と利益準備金の合計額が資本金の4分の1に達すればその必要はありません(図2)。

株主への配当がおこなわれた場合、会社法では、配当額の10分の1の額を、配当の財源とした資本準備金または利益準備金に積立てることを要求しています(図1)。

ただし、資本準備金と利益準備金の合計額が資本金の4分の1に達すればその必要はありません(図2)。

図1

図2

.png)

会社設立時

1年4月1日に会社設立に際し、1,900を払い込んだ。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金預金 | 1,900 | 資本金 | 1,900 |

新株発行時

申込期間

1年9月1日、新株式20株を払込金額200で公募したところ300申込があり、受入れた申込証拠金を別段預金に預入。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 別段預金 | 300 | 新株式申込証拠金 | 300 |

株式割当

1年9月30日、新株の割り当てを行い、割当に漏れた申込証拠金は返還。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 新株式申込証拠金 | 100 | 別段預金 | 100① |

①返還分を逆仕訳

払込期日

1年9月30日、払込期日に、払込金額のうち会社法規定による最低額を資本金に組入れ、別段預金を普通預金に振替。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 新株式申込証拠金 | 200 | 資本金 | 100 |

| - | - | 資本準備金① | 100 |

| 現金預金 | 200 | 別段預金 | 200 |

①財務諸表上は資本準備金

1期目 利益処分

当期純利益は100

配当

繰越利益剰余金から配当20が決定。

資本準備金と利益剰余金の合計額が、資本金の4分の1に達しているかの計算

(資本準備金100+利益準備金0)-2,000÷4=△400

∴資本金の4分の1に達していないため、準備金の積立が必要。

積立金額の計算

配当金の10分の1を積立

20(配当金)÷10=2

仕訳

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 繰越利益剰余金 | 22 | 未払配当金 | 20 |

| - | - | 利益剰余金 | 2① |

任意積立金

別途積立金50を積立。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 繰越利益剰余金 | 50 | 別途積立金 | 50 |

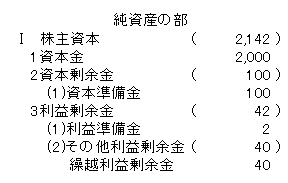

純資産の部

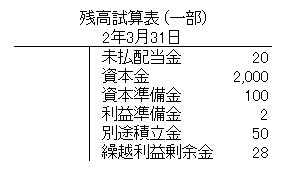

配当金支払時

2年7月1日、配当金支払い。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 未払配当金 | 20 | 現金預金 | 20 |

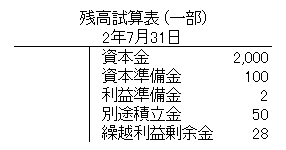

2期目 利益処分

当期純利益は△38

そのため当期は配当を行なわないこととした。

別途積立金

繰越利益剰余金がマイナスになったため、別途積立金50を取り崩すこととした。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 別途積立金 | 50 | 繰越利益剰余金 | 50 |

純資産の部