はじめに

.png)

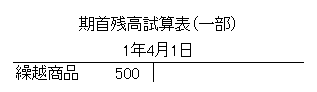

1期目 前提条件

当期首は1期目で1年4月1日~2年3月31日

当期から割賦販売をはじめた。

1期目 期中

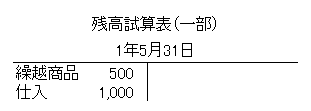

仕入時

1年5月31日、仕入商品1,000を現金で支払い。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 1,000 | 現金預金 | 1,000 |

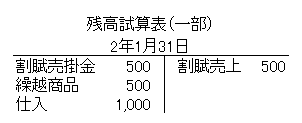

割賦販売時

2年1月31日、原価250を500で販売。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 割賦売掛金 | 500 | 割賦売上 | 500 |

割賦回収時

2年2月28日、当期割賦売上分100が入金

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 100 | 割賦売掛金 | 100 |

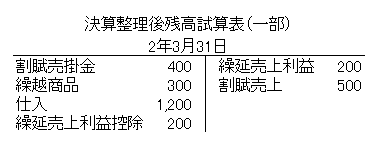

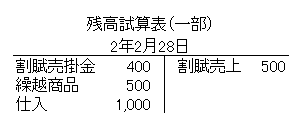

1期目 決算時

決算整理前残高試算表

売上原価の算定

期末商品は300

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 500 | 繰越商品 | 500 |

| 繰越商品 | 300 | 仕入 | 300 |

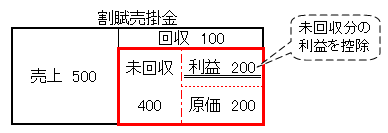

未実現利益控除

未回収分の利益を控除します。

利益を控除するには、売価に利益率をかけることで求めることができます。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 繰延売上利益控除 | 200① | 繰延売上利益 | 200 |

①原価250を500で販売したことから、利益率は0.5となります。

当期末割賦売掛金400×利益率0.5=200(利益)

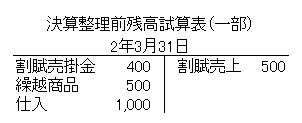

決算整理後残高試算表