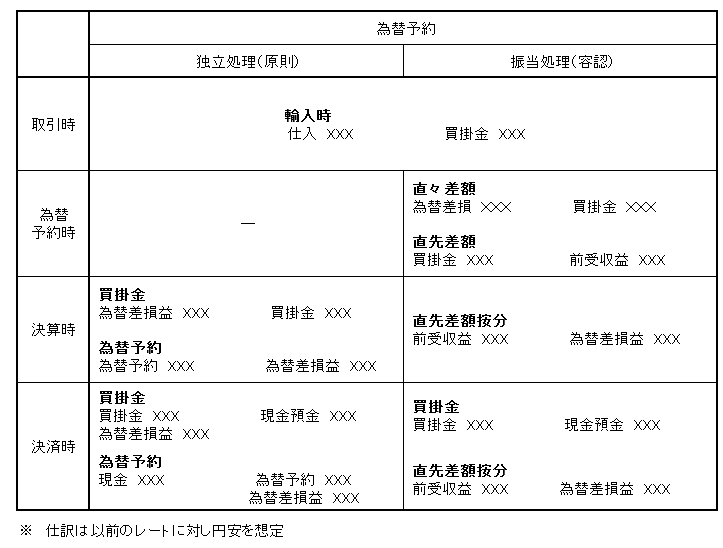

外国為替の業務を行う銀行との間で、企業が将来に外貨と日本円を交換するときに適用される為替相場を、現時点で前もって契約しておくことをいいます。

為替予約の会計処理には、独立処理と振当処理があります。

独立処理とは

外貨取引と為替予約を別個の取引とみなして会計をおこなう方法をいいます。

仕訳一覧

輸入時

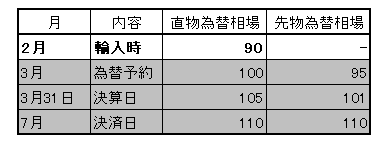

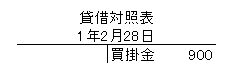

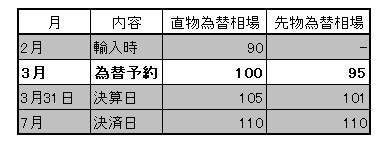

1年2月に商品10ドルを輸入。

直物為替相場は1ドル=90円。

5ヶ月後の支払予定。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 900 | 買掛金 | 900① |

①10(ドル)×@90円

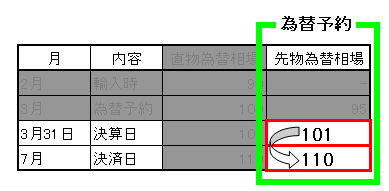

為替予約時

1年3月1日に先月の10ドルの買掛金に対して、1ドル=95円で為替予約。

予約時の直物為替相場は1ドル=100円

買掛金

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕訳なし | |||

為替予約

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕訳なし① | |||

①(現在先物為替相場95-取得時先物為替相場95)×10=0

当日なので、現在の先物為替相場と取得時先物為替相場は同じなので差額はゼロです。

そのため、仕訳は必要ありません。

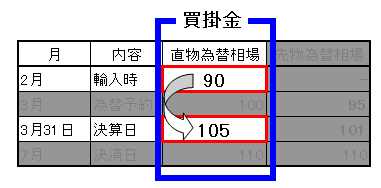

決算時

直物為替:輸入時1ドル=90円から決算時1ドル=105円。

先物為替相場:為替予約時1ドル=95円から決算時1ドル=101円。

買掛金

まず、買掛金から見ていきます。

買掛金は、直物為替相場でおこないます。

売買成約時は1ドル90でしたが、決算時には、1ドル105になっています。

すなわち、売買成立時では@90×10ドルで900分の支払だったが、決算時には、@105×10ドルで1,050分となっているので、差額を計上します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 為替差損 | 150 | 買掛金 | 150① |

・取得時レート@90×10ドル=900

・決算時レート@105×10ドル=1,050

900→1,050で+150上昇

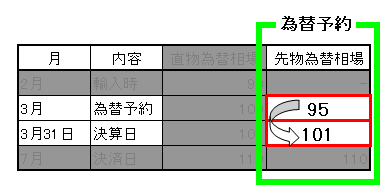

為替予約

次に為替予約を見ていきます。

為替予約の締結時には、1ドル95でしたが、決算時には1ドル101となりました。

すなわち、為替予約締結時@95×10ドル=950が、決算時には@101×10ドル=1,010の時価となったので、差額を計上します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 為替予約 | 60① | 為替差益 | 60 |

・為替予約時レート@95×10ドル=950

・決算時レート@101×10ドル=1,010

950→1,010で+60上昇

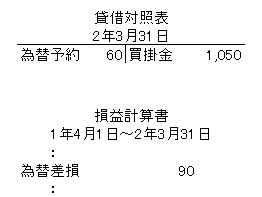

為替差益、為替差損の相殺消去

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 為替差益 | 60① | 為替差損 | 60 |

①為替差損と為替差益が発生した場合は相殺します。

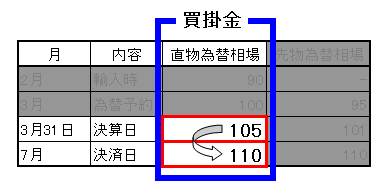

決済時

買掛金

直物為替:決済時1ドル=110円。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 買掛金 | 1,050② | 現金預金 | 1,100① |

| 為替差損 | 50③ | ― | ― |

①110(決済時直物レート)×10ドル

②買掛金計上額(900+150)=1,050

③差額

為替予約

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金預金 | 150① | 為替予約 | 60② |

| ― | ― | 為替差益 | 90③ |

①[110(決済時先物レート)-101(前期決算時先物レート)]×10ドル

これで、為替予約は前期決算時60で、決済時+90で合計150となりました。

決済時には、

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金預金 | 150 | 為替予約 | 150 |

となります。

為替予約の考え方

この為替予約は、現金預金(外貨)に変えてみるとわかりやすいかもしれません。

為替予約時

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金預金(外貨) | 950① | 現金預金(円貨) | 950① |

①@95×10ドル

決算時

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金預金(外貨) | 60① | 為替差益 | 60 |

・取得時レート@95×10ドル=950

・決算時レート@101×10ドル=1,010

950→1,010で+60時価が上昇

決済時

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金預金(外貨) | 90① | 為替差益 | 90 |

・決算時レート@101×10ドル=1,010

・決済時レート@110×10ドル=1,100

1,010→1,100で+90時価が上昇

外貨を円貨へ

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金預金(円貨) | 150 | 現金預金(外貨) | 150 |

①A決済時レート@110×10ドル=1,100

B取得時レート@95×10ドル=950

取得時950→決済時1,100で現金が160増加