工事契約とは

建物のような、仕事の完成に対して対価が支払われる請負契約のうち、

基本的な仕様や作業内容を顧客の指図に基づいて行うものをいいます。

建物のような、仕事の完成に対して対価が支払われる請負契約のうち、

基本的な仕様や作業内容を顧客の指図に基づいて行うものをいいます。

工事進行基準とは

工事の進行度合いに応じて工事収益が計上する基準です。

1期目

・当期首着工で、工期は3年。

・工事売上高総額:1,000

入金時

工事契約時100を受け取った。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金預金 | 100 | 未成工事受入金 | 100 |

材料購入

材料90を現金で購入。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 未成工事支出金 | 90 | 現金預金 | 90 |

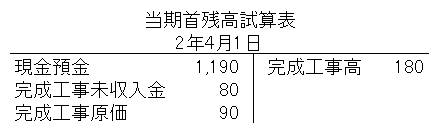

1期目 決算時

工事進行基準では、期末時点で売上高、売上原価を計上します。

売上高

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 未成工事受入金 | 100 | 完成工事高 | 180① |

| 完成工事未収入金 | 80② | ― | ― |

①完成工事高総額1,000×当期工事原価発生額90÷見積工事原価総額500

②完成工事高180-未成工事受入金100の差額

売上原価

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 完成工事原価 | 90 | 未成工事支出金 | 90① |

①期中の材料費支払を決算で原価振替

2期目(見積工事原価総額変更)

追加工事を請け、工事高の総額、見積工事原価総額に変更が生じた。

工事高総額:1,000→1,100

見積工事原価総額:500→550

入金時

300が入金された。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金預金 | 300 | 完成工事未収入金 | 80① |

| ― | ― | 未成工事受入金 | 220② |

①1年目で計上した完成工事未収入金を戻します。

②差額

外注費支払

外注250を頼み、支払は掛で翌期に支払

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 未成工事支出金 | 250 | 工事未払金 | 250 |

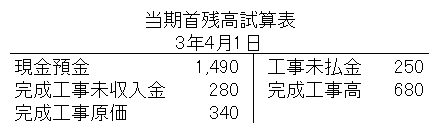

2期目 決算時

当期は追加工事を請け、工事高総額、見積工事原価総額に変更が生じた。

工事高総額:1,000→1,100

見積工事原価総額:500→550

売上高

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 未成工事受入金 | 220② | 完成工事高 | 500① |

| 完成工事未収入金 | 280④ | ― | ― |

①期の途中で見積原価総額の変更があった場合の完成工事高の算定は、当期までの完成工事高累計額から前期までの完成工事高累計額を差引き、当期の完成工事高を算出します。

当期までの完成工事高累計額-前期までの完成工事高累計額

→変更後工事高総額×当期までの工事原価累計額 -前期までの完成工事高累計額

変更後見積工事原価総額

→変更後工事高総額×当期までの工事原価累計額 -前期までの完成工事高累計額

変更後見積工事原価総額

1,100×(90+250)-180=500

550

②未成工事受入金残額

④差額

売上原価

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 完成工事原価 | 250 | 未成工事支出金 | 250① |

③未成工事支出金を原価振替

3期目

入金時

入金が500あった。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金預金 | 500 | 完成工事未収入金 | 280① |

| ― | ― | 未成工事受入金 | 220② |

①2年目で計上した未収入金を相殺します。

②差額

材料費支払(現金支払)

材料210を現金で支払い。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 未成工事支出金 | 210 | 現金預金 | 210 |

工事未払金支払

前期掛けにした外注分250を支払い。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 工事未払金 | 250① | 現金預金 | 250 |

①2年目計上支払

当期末(完成・引渡)

売上高

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 未成工事受入金 | 220③ | 完成工事高 | 420① |

| 完成工事未収入金 | 200④ | ― | ― |

①完成時の完成工事高は、工事高総額(1,100)から前期(680)までの計上額を差引いた差額を計上します。

②未成工事受入金残額

③差額

売上原価

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 完成工事原価 | 210 | 未成工事支出金 | 210① |

①未成工事支出金振替