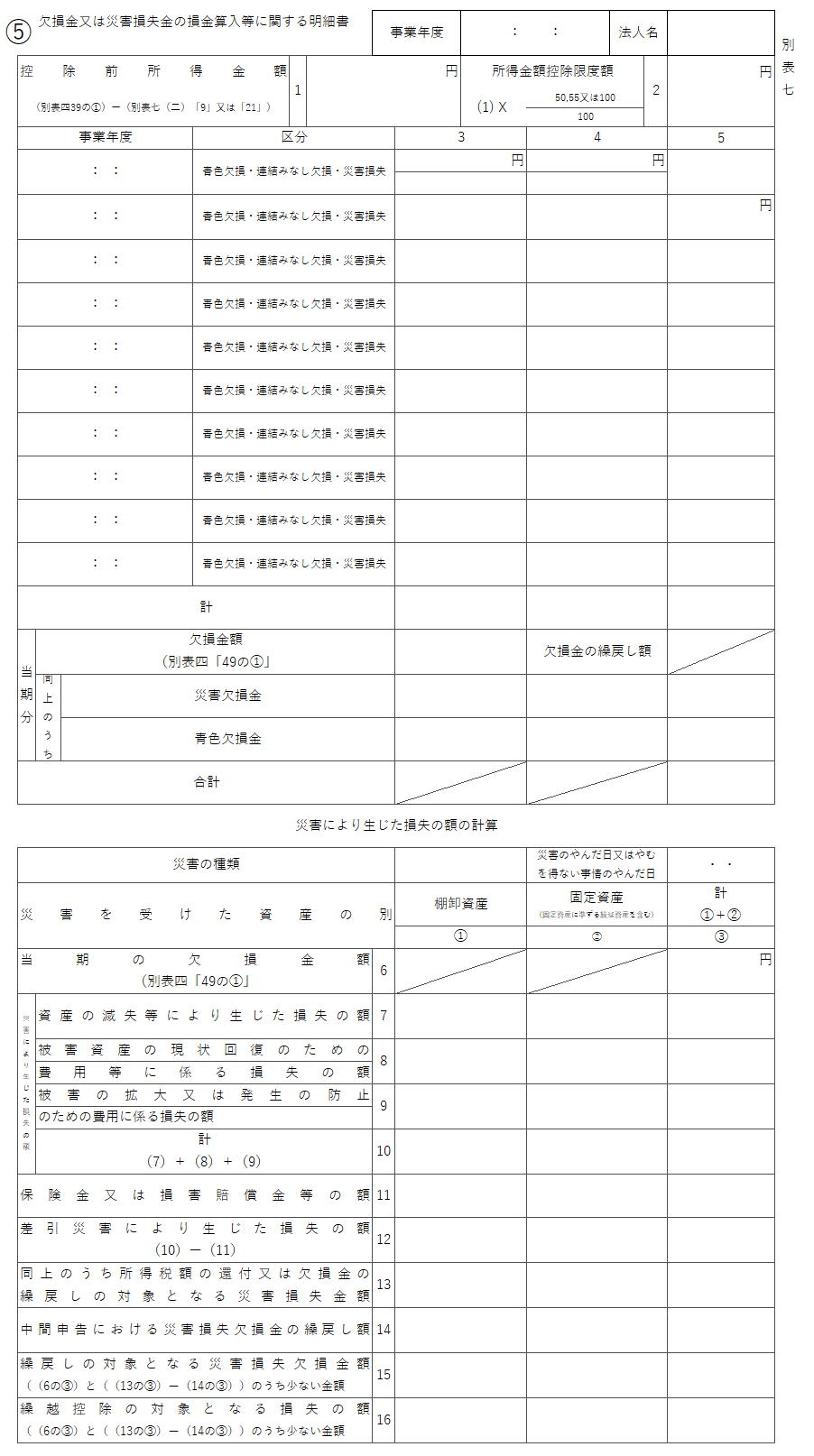

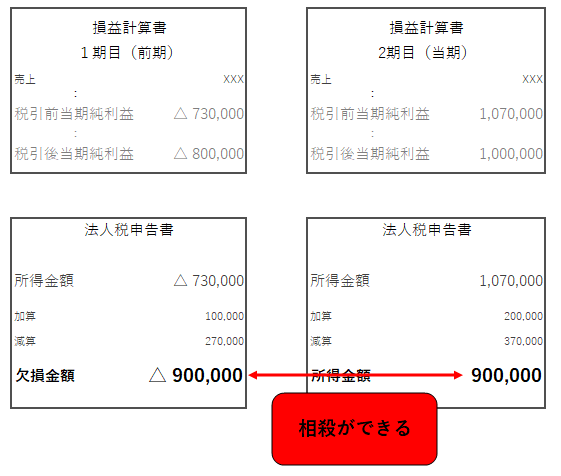

前期は赤字だったけど、今期は黒字になるんだね

はい。前期と当期は下記の状態です。

知り合いの社長から聞いたけど、前期の赤字と相殺できるんだね。

はい。できます。

どこの数字と相殺できるの?

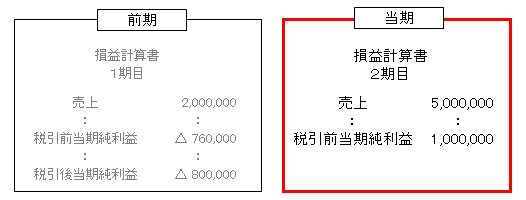

前期のこの金額?

いえ、違います。

なら、前期のこの金額と相殺?

相殺できる金額は決算書には載ってきません。

法人税申告書に載ってきます。

それでは、わかりやすく解説します。

簡単な流れ

まず、簡単な流れを見ていきましょう。

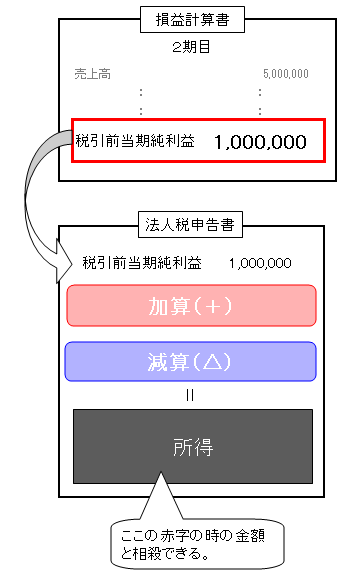

決算書の「税引前当期純利益」からスタートし、税務上で計上すべき金額をプラス(加算)し、除外すべき金額(減算)し、調整後の金額が所得金額となります。(その後税引後当期純利益の数字を入れて作業しますがここでは省略します)

この所得金額がマイナスの場合は「欠損金額」といいます。この欠損金額と相殺することができます。

ちなみにこの税金計算は、法人税申告書の別表四で計算されます。

なんとなく、理解できたでしょうか。

経営者の方は、大体理解できた、でよいと思います。

「今期黒字が出た。でも別表七に欠損金があったな。それと相殺できるな」というようなイメージで持っていただけたら幸いです。

下の一文はさらに細かいことなので流してもらって支障がありません。

上記からお気づきの方もいらっしゃるかもしれませんが、当期の決算書の黒字もそのまま欠損金の金額と相殺できるわけではないのです。

すなわち、決算書から、税務上の加算、減算した後の「所得金額」と、過去の「繰越欠損金」と相殺することになります。

どこを見るか

欠損金額は、過去9年間分と相殺することができます。

しかし、別表四では、各期の所得金額しか見れません。欠損金額があったとき、一目でわかる表があると見やすいですよね。

過去9年間の欠損金額は法人税申告書の、「別表七」で過去の欠損金を見ることができます。

また相殺計算もこちらで行います。