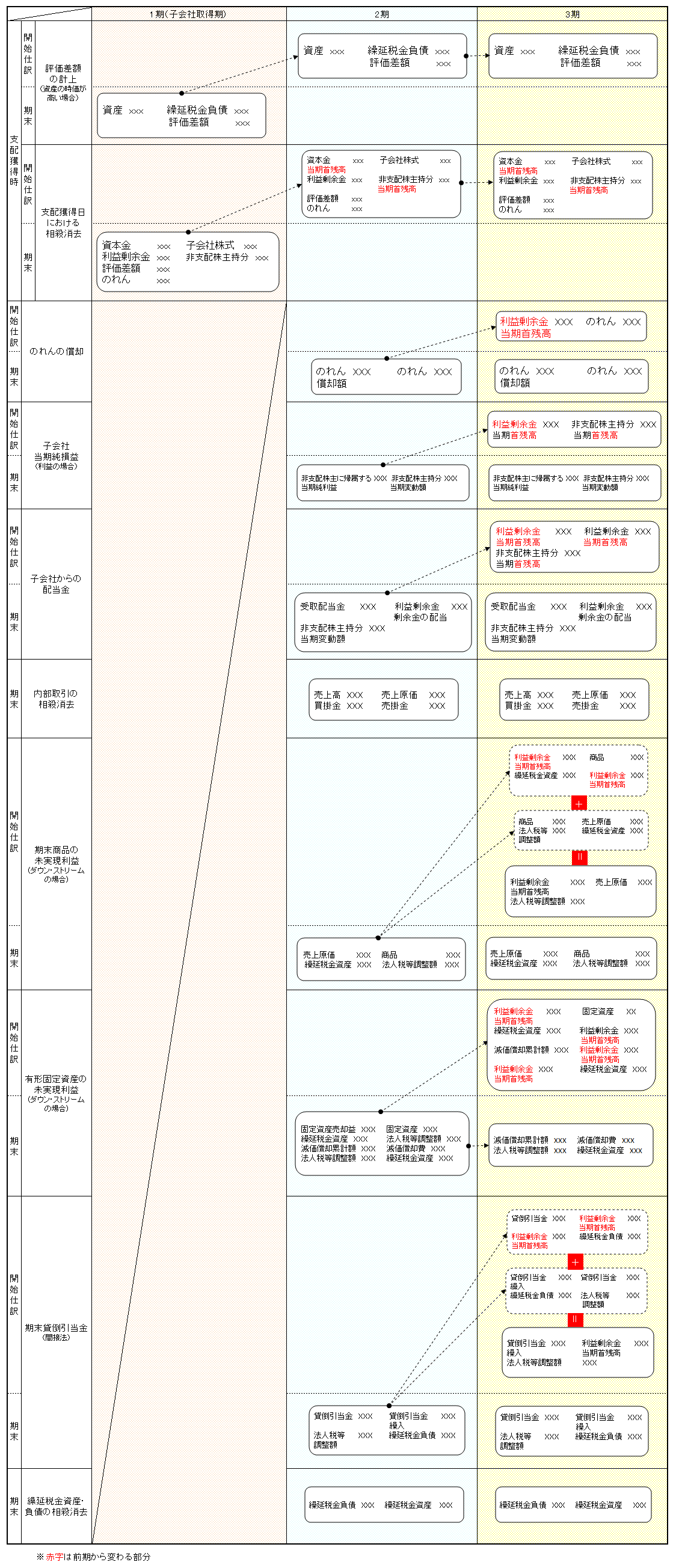

連結の主な流れ

1期目 連結決算の主な流れ

連結財務諸表に関する会計基準では、次のように記述されています。

連結貸借対照表は、親会社及び子会社の個別貸借対照表における資産、負債及び純資産の金額を基礎とし、子会社の資産及び負債の評価、連結会社相互間の投資と資本及び債権と債務尾相殺処理等の処理を行って作成する。

より

上記から連結貸借対照表の作成にあたって、

①子会社の資産及び負債の評価

②連結会社相互間の投資と資本の相殺消去

③債権と債務の相殺消去

を行うとしています。

なお、支配獲得した期では、連結貸借対照表が関係し、連結損益計算書は動きはありません。

それではまず、①子会社の資産及び負債の評価からみていきます。

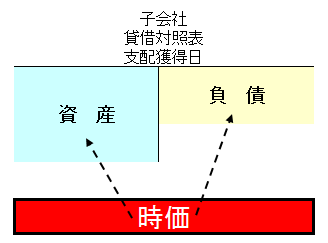

①子会社の資産及び負債の評価

全面時価評価法

連結財務諸表に関する会計基準では、次のように記述されています。

支配獲得日において、子会社の資産及び負債のすべてを支配獲得日の時価により評価する方法(全面時価評価法)により評価する。

より

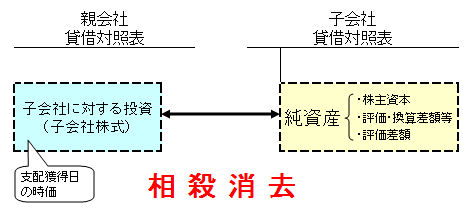

②連結会社相互間の投資と資本の相殺消去

連結財務諸表に関する会計基準では、次のように記述されています。

23.親会社の子会社に対する投資とこれに対応する子会社の資本は、相殺消去する(注6)。

(1)親会社の子会社に対する投資の金額は、支配獲得日の時価による。

(2)子会社の資本は、子会社の個別貸借対照表上の純資産の部における株主資本及び評価・換算差額等と評価差額からなる。

(注6)投資と資本の相殺消去について

支配獲得日において算定した子会社の資本のうち親会社に帰属する部分を投資と相殺消去し、支配獲得日後に生じた子会社の利益剰余金及び評価・換算差額等のうち親会社に帰属する部分は、利益剰余金及び評価・換算差額として処理する。

より

それでは最初に子会社100%で取得した場合を見ていき、次に子会社80%で取得した場合で非支配株主持分が発生する例を見ていきます。

資料

当期末は1年3月31日

法人税等実効税率は40%

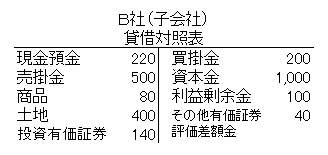

取得したB社の土地の帳簿価額は400であるが、時価は500。

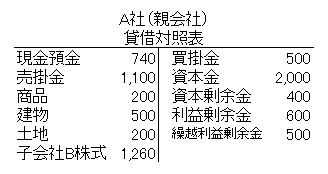

子会社100%で取得した場合

それでは、B社の発行済株式100%を1,260で取得でみていきます。

下記の流れで進めていきます。

①子会社の資産及び負債の評価

②連結会社相互間の投資と資本の相殺消去

①子会社の資産・負債の評価

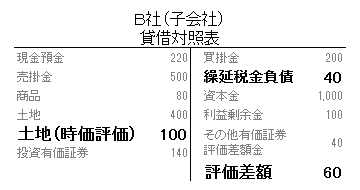

土地

時価: 500

帳簿価額:400

仕訳

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 土地① | 100 | 繰延税金負債 | 40② |

| - | - | 評価差額 | 60③ |

①500(時価)-400(帳簿価額)

②(時価-帳簿価額)×40%(法定実効税率)

③差額

子会社試算表

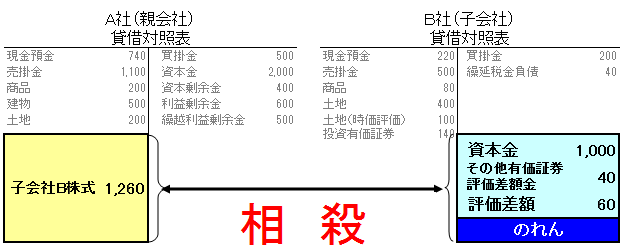

②連結会社相互間の投資と資本の相殺消去

次に、連結会社相互間の投資と資本の相殺消去を行います。

仕訳

A社の発行済株式の100%を1,260で取得。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 資本金 | 1,000 | 子会社株式 | 1,260 |

| 繰越利益剰余金 | 100 | - | - |

| その他有価証券評価差額金 | 40 | - | - |

| 評価差額 | 60 | - | - |

| のれん | 60① | - | - |

①差額

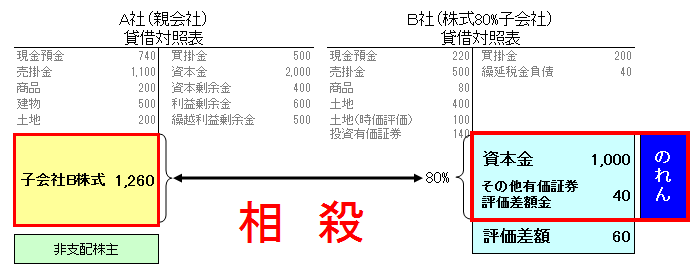

子会社株式80%を取得した場合

次に子会社株式を80%取得し、残りの20%は非支配株主分の場合を見ていきます。

①子会社の資産・負債の評価

土地

時価: 500

帳簿価額:400

仕訳

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 土地 | 100① | 繰延税金負債 | 40② |

| - | - | 評価差額 | 60③ |

①500(時価)-400(帳簿価額)

②(時価-帳簿価額)×40%(法定実効税率)

③差額

子会社試算表

②連結会社相互間の投資と資本の相殺消去

次に、連結会社相互間の投資と資本の相殺消去を行います。

仕訳

A社の発行済株式の80%を1,260で取得。

子会社の取得時帳簿価額

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 資本金 | 1,000④ | 子会社株式 | 1,260⑨ |

| 繰越利益剰余金 | 100⑤ | 非支配株主持分 | 240⑩ |

| その他有価証券評価差額金 | 40⑥ | - | - |

| 評価差額 | 60⑦ | - | - |

| のれん | 300⑧ | - | - |

⑩(資本金+繰越利益剰余金+その他有価証券評価差額金+評価差額)×発行済株式持分(%)

→(1,000+100+40+60)×20%

⑧差額

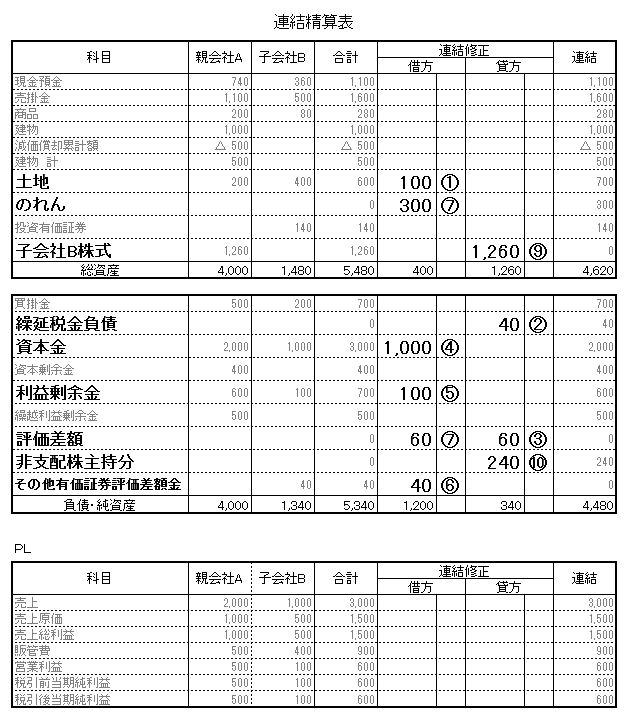

連結精算表

連結修正の各番号は、上記項目番号と対応しています。