連結会計の貸倒引当金消去の流れを見ていきます。

この記事の仕訳は、わかりやすいように、貸倒引当金消去に関するものだけを計上します。

そして、なぜ貸倒引当金消去時に税効果会計を適用するかを検証していきます。

それでは仕訳を見ていきます。法定実効税率は40%とします。

期中

親子間の売上

子会社は親会社に1,000を売上。

親会社

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 1,000 | 買掛金 | 1,000 |

子会社

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売掛金 | 1,000 | 売上 | 1,000 |

個別 決算時

子会社は親会社への売掛金1,000に対し、5%の貸倒引当金を設定。

子会社

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 貸倒引当金繰入 | 50① | 貸倒引当金 | 50 |

①1,000×5%

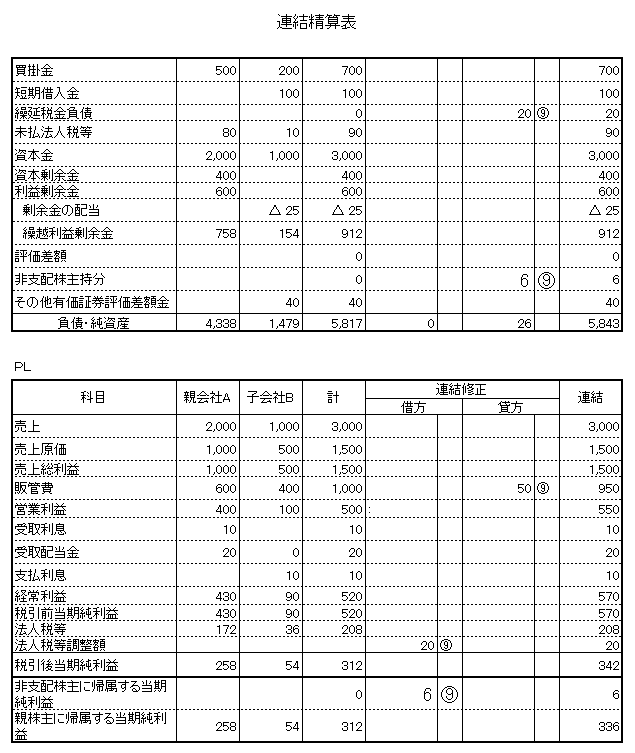

連結修正

売掛金、買掛金の相殺

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 買掛金 | 1,000 | 売掛金 | 1,000 |

貸倒引当金の消去

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 貸倒引当金 | 50 | 貸倒引当金繰入 | 50 |

法人税等調整額の計上

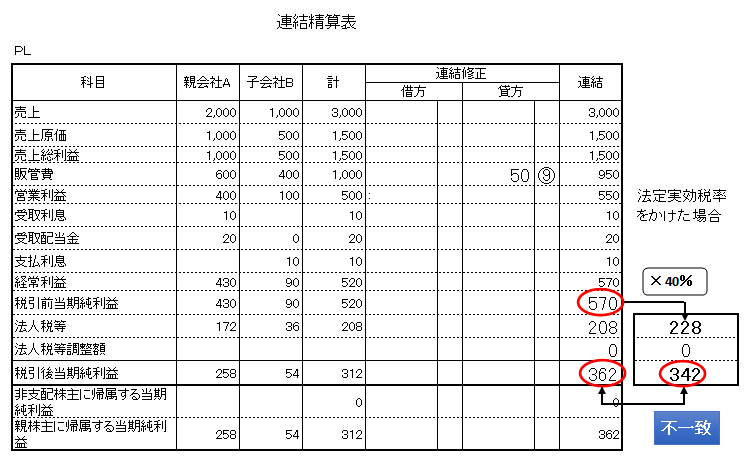

法定実効税率をかけたものと不一致

連結精算表の税引後当期純利益362と、税引前当期純利益570に法定実効税率40%をかけた結果の税引後当期純利益342と不一致生じています。

これは連結修正により、費用の減額を計上したにもかかわらず、法人税等はすでに会社別で確定しているため、変動しないことから不一致が生じています。

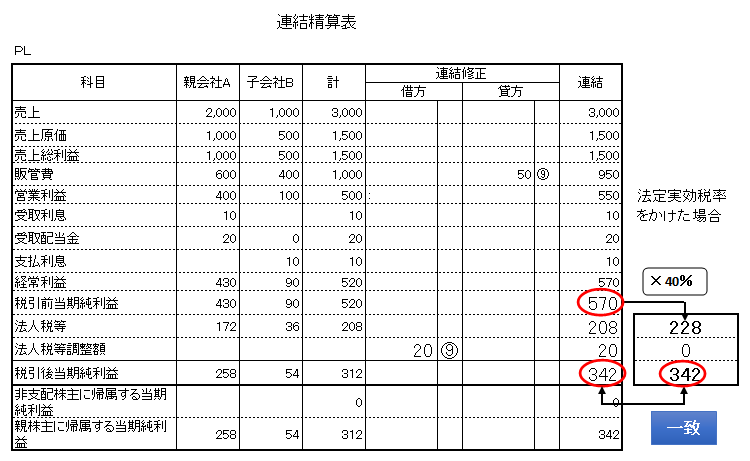

法定実効税率をかけたものと一致

一致させるには、法人税等調整額を計上します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 法人税等調整額 | 20① | 繰延税金負債 | 20 |

①50(貸倒引当金繰入)×40%

非支配株主持分負担

連結修正仕訳による損益変動分を、持株比率で非支配株主に振替

収益50(減価償却費の減額)-費用20(法人税等調整額)=利益30

利益30に支配株主持分割合20%を非支配株主持分に増額します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 非支配株主損益 | 6① | 非支配株主持分当期変動額 | 6 |

①30×20%=6

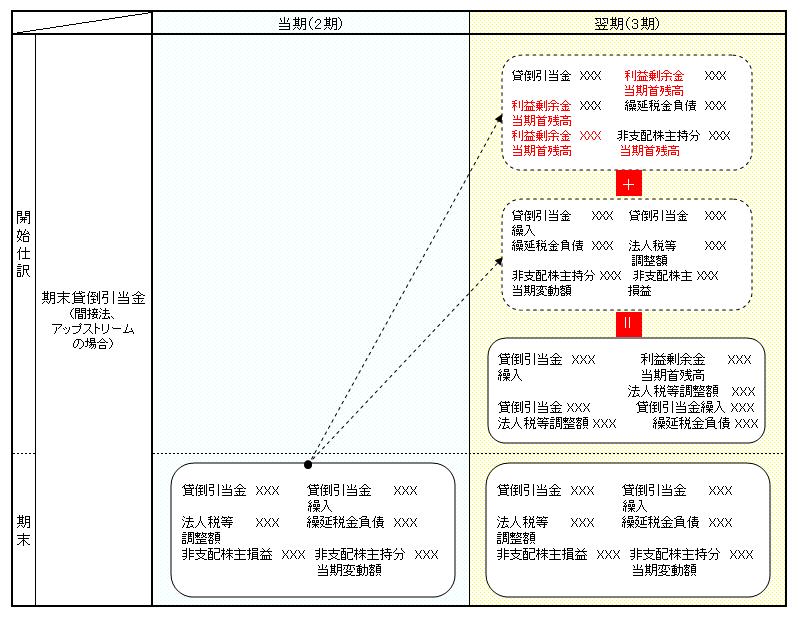

次ページで翌期(3期目)を見ていきます。

当期末仕訳が翌期首仕訳で変わっていくところを注目してください。

開始仕訳

●前期末仕訳

当期首

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 貸倒引当金 | 50 | 利益剰余金当期首残高 | 50 |

| 利益剰余金当期首残高 | 20 | 繰延税金負債 | 20 |

| 利益剰余金当期首残高 | 6 | / 非支配株主持分当期首残高 | 6 |

↑

前期末

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 貸倒引当金 | 50 | / 貸倒引当金繰入 | 50 |

| 法人税等調整額 | 20 | 繰延税金負債 | 20 |

| 非支配株主損益当期変動額 | 6 | 非支配株主持分 | 6 |

〇実現仕訳

前期末商品が販売されたと仮定し、逆仕訳を行います。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 貸倒引当金繰入 | 50 | 貸倒引当金 | |

| 繰延税金負債 | 20 | 法人税等調整額 | 20 |

| 非支配株主持分当期変動額 | 6 | 非支配株主損益 | 6 |

↑逆仕訳

前期末仕訳

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 貸倒引当金 | 50 | 貸倒引当金繰入 | 50 |

| 法人税等調整額 | 20 | 繰延税金負債 | 20 |

| 非支配株主損益当期変動額 | 6 | 非支配株主持分 | 6 |

単純合算(●前期末仕訳+○実現仕訳)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 貸倒引当金 | 50 | 利益剰余金当期首残高 | 50 |

| 利益剰余金当期首残高 | 20 | 繰延税金負債 | 20 |

| 利益剰余金当期首残高 | 6 | 非支配株主持分当期首残高 | 6 |

| 貸倒引当金繰入 | 50 | 貸倒引当金 | 50 |

| 繰延税金負債 | 20 | / 法人税等調整額 | 20 |

| 非支配株主持分当期変動額 | 6 | 非支配株主損益 | 6 |

↓相殺

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 貸倒引当金繰入 | 50 | 利益剰余金当期首残高 | 24 |

| - | - | 法人税等調整額 | 20 |

| - | - | 非支配株主損益 | 6 |

| 非支配株主持分当期変動額 | 6 | 非支配株主持分当期首残高 | 6 |

期中

親子間の売上

子会社は親会社に2,000を売上。

親会社

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 2,000 | 買掛金 | 2,000 |

子会社

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売掛金 | 2,000 | 売上 | 2,000 |

個別 決算時

子会社は親会社への売掛金2,000に対し、5%の貸倒引当金を設定。

子会社

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 貸倒引当金繰入 | 100① | 貸倒引当金 | 100 |

①2,000×5%

連結修正

売掛金、買掛金の相殺

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 買掛金 | 2,000 | 売掛金 | 2,000 |

貸倒引当金消去

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 貸倒引当金 | 100 | 貸倒引当金繰入 | 100 |

法人税等調整額の計上

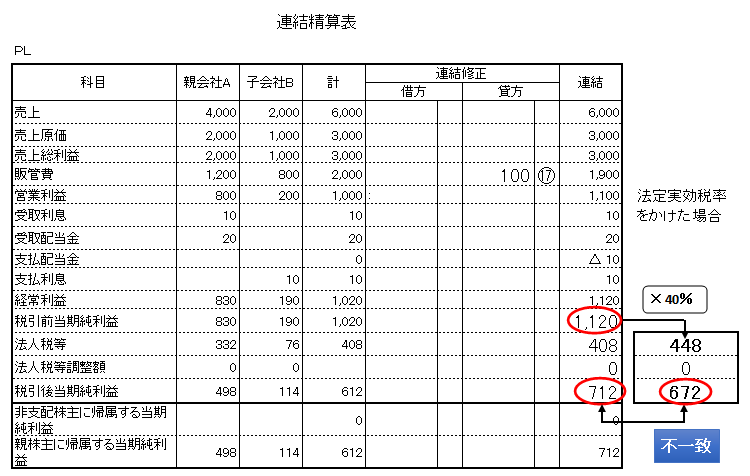

法人税等調整額計上前

ここで、法人税の不一致がわかるように、PLの連結修正を上記の仕訳をした連結間取引のみにします。

すると、法人税実効税率40%をかけたものと不一致なことが分かります。

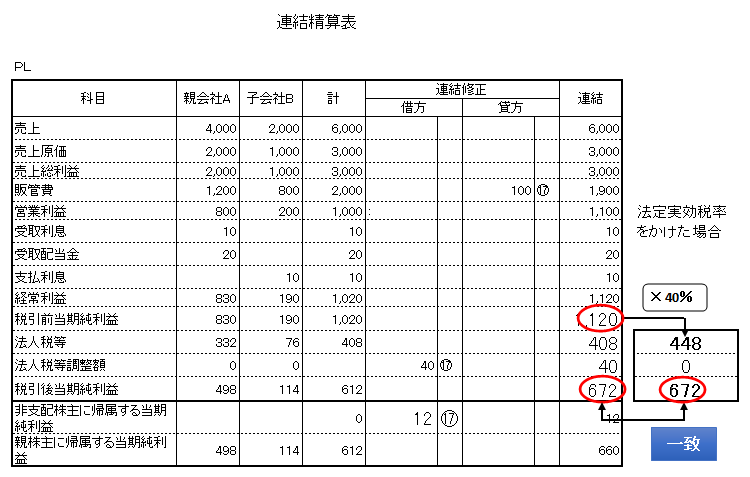

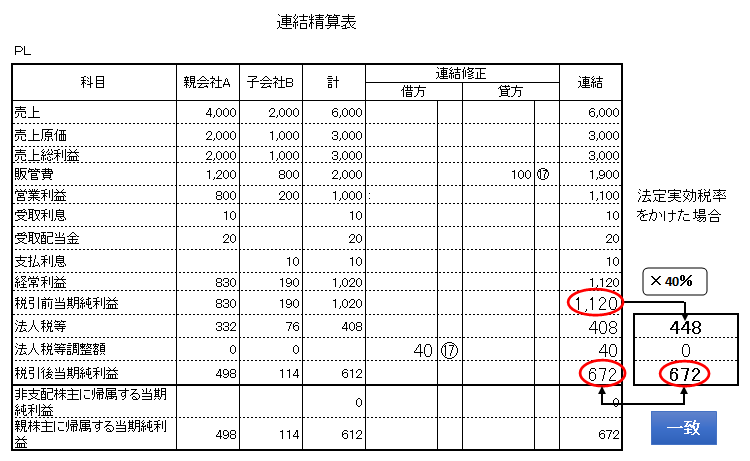

法人税等調整額計上後

ここで、連結上の税引前当期純利益は1,120で法人税等は408となってます。

法定実効税率をかけたものと異なっております。

これは、連結修正で貸倒引当金繰入額100の戻しを計上したことにより、税引前当期純利益が増加したことによります。

そのため、増加分を法人税等調整額を計上して調整します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 法人税等調整額 | 40① | 繰延税金負債 | 40 |

①100(貸倒引当金繰入額)×40%(法人税等実効税率)

法人税等調整額計上後、法定実効税率をかけた場合と一致しました。

非支配株主持分負担

連結修正仕訳による損益変動分を、持株比率で非支配株主に振替

収益100(減価償却費の減額)+費用40(法人税等調整額)=利益60

利益60に支配株主持分割合20%を非支配株主持分に増額します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 非支配株主損益当期変動額 | 12① | 非支配株主持分 | 12 |

①60×20%=12