連結会計の期末棚卸資産、未実現の消去の流れを見ていきます。

この記事の仕訳は、本記事の主目的である、未実現の消去の期末棚卸を中心に見ていきます。

またなぜ、未実現利益消去時に税効果会計を適用するかを検証していきます。

それでは仕訳を見ていきます。法定実効税率は40%とします。

2期目

期中

親会社が子会社へ売上時

親会社

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売掛金 | 80 | 売上 | 80 |

子会社が親会社から仕入時

子会社

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 80 | 買掛金 | 80 |

個別 決算時

売上原価の算定

親会社

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 300 | 繰越商品 | 300 |

| 繰越商品 | 200 | 仕入 | 200 |

子会社

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 100 | 繰越商品 | 100 |

| 繰越商品 | 80① | 仕入 | 80 |

①すべて親会社からの仕入分

連結修正仕訳

売上、売上原価の相殺

連結会社間での取引の売上原価、商品の相殺を行います。

子会社の期末商品80はすべて親会社からの仕入分

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売上原価 | 80 | 商品 | 80 |

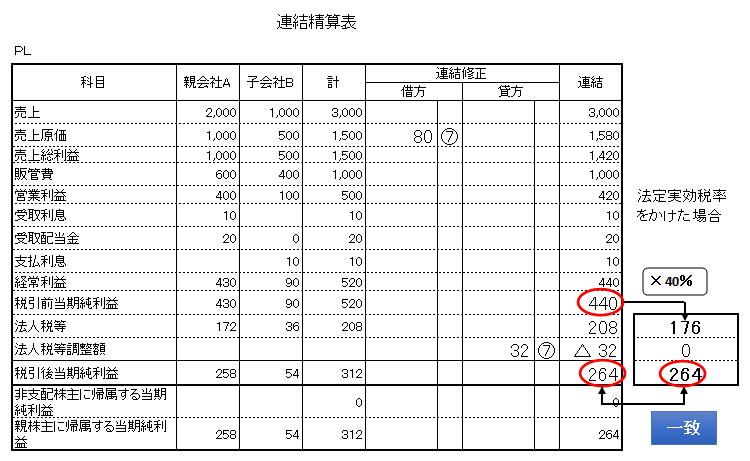

法人税等調整額の計上

法定実効税率をかけたものと不一致

連結修正により、税引前当期純利益が440にもかかわらず、親会社の法人税等計上により208となっています。このため、当期純利益が法定実効税率をかけたものと異なっています。

法定実効税率をかけたものと一致

法人税等調整額を計上することにより、調整します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 繰延税金資産 | 32 | 法人税等調整額 | 32① |

①売上原価80×40%(法定実効税率)

これで法定実効税率をかけたものと一致しました。

次ページで翌期(3期目)を見てきます。

当期末仕訳が翌期首仕訳で変わっていくところを注目してください。

連結会計の期末棚卸資産、未実現の消去の流れを見ていきます。

この記事の仕訳は、本記事の主目的である、未実現の消去の期末棚卸を中心に見ていきます。

またなぜ、未実現利益消去時に税効果会計を適用するかを検証していきます。

それでは仕訳を見ていきます。法定実効税率は40%とします。

2期目

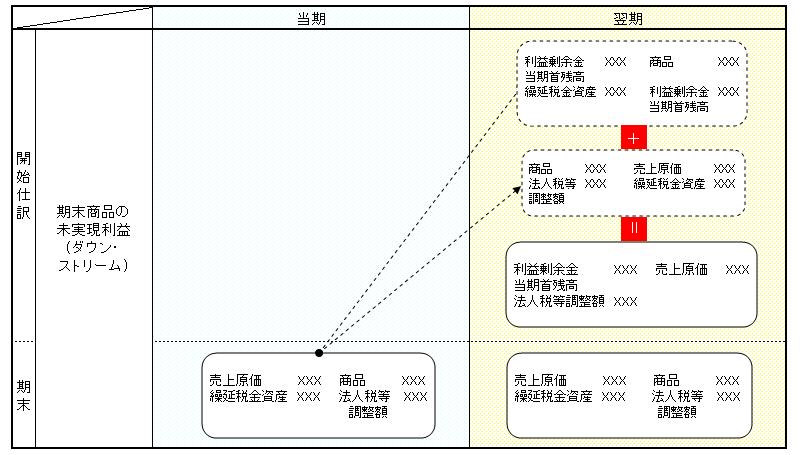

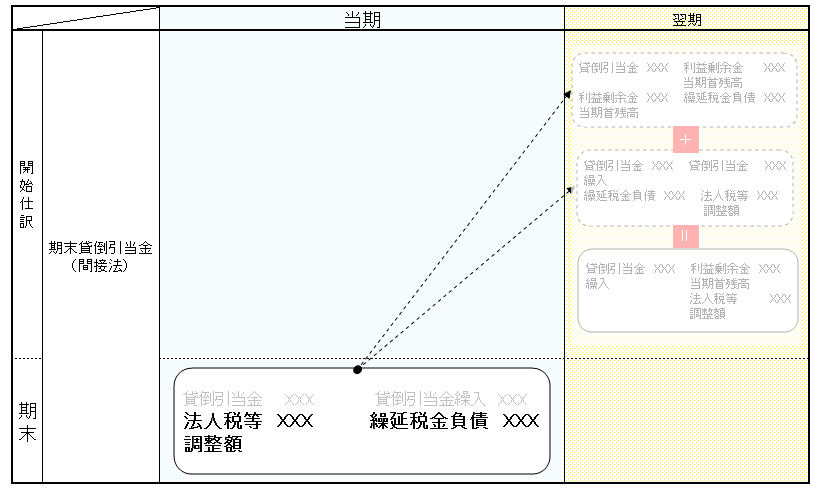

3期目 開始仕訳

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売上原価 | 80 | 商品 | 80 |

| 繰延税金資産 | 32 | 法人税等調整額 | 32 |

↓費用→利益剰余金当期首残高

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 利益剰余金当期首残高 | 80 | 商品 | 80 |

| 繰延税金資産 | 32 | 利益剰余金当期首残高 | 32 |

○実現仕訳

前期末商品が販売されたと仮定し、逆仕訳を行います。

前期末仕訳

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売上原価 | 80 | 商品 | 80 |

| 繰延税金資産 | 32 | 法人税等調整額 | 32 |

↓逆仕訳

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 商品 | 80 | 売上原価 | 80 |

| 法人税等調整額 | 32 | 繰延税金資産 | 32 |

●+○合算

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 利益剰余金当期首残高 | 80 | 商品 | 80 |

| 繰延税金資産 | 32 | 利益剰余金当期首残高 | 32 |

| 商品 | 80 | 売上原価 | 80 |

| 法人税等調整額 | 32 | 繰延税金資産 | 32 |

↓相殺

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 利益剰余金当期首残高 | 48 | 売上原価 | 80 |

| 法人税等調整額 | 32 | - | - |

期中

親会社が子会社へ売上時

親会社

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売掛金 | 160 | 売上 | 160 |

子会社が親会社から仕入時

子会社

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 160 | 買掛金 | 160 |

個別 決算時

売上原価の算定

親会社

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 400 | 繰越商品 | 400 |

| 繰越商品 | 200 | 仕入 | 200 |

親会社

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 80 | 繰越商品 | 80 |

| 繰越商品 | 160① | 仕入 | 160 |

①すべて親会社からの仕入分

連結修正仕訳

売上、売上原価の相殺

連結会社間での取引の売上原価、商品の相殺を行います。

子会社の期末商品160はすべて親会社からの仕入分

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売上原価 | 160 | 商品 | 160 |

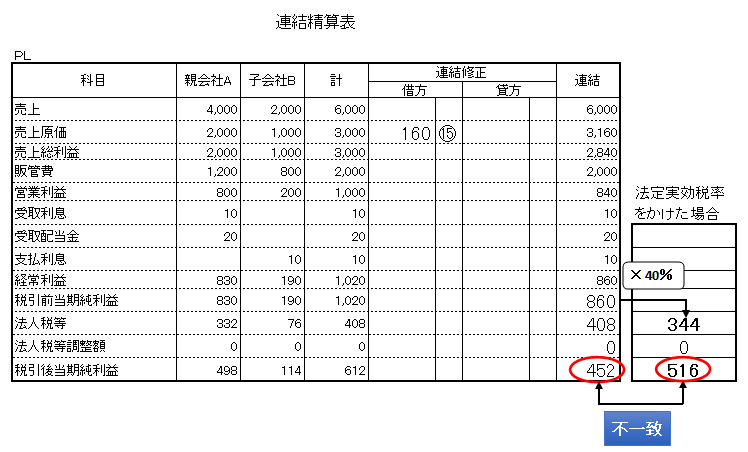

法人税等調整額の計上

法人税等調整額計上前

連結修正により、税引前当期純利益が860にもかかわらず、法人税等は408となっており当期純利益が法定実効税率をかけたものと異なっています。

これは、連結修正で売上原価160を減額したことによります。

法人税等調整額計上後

法人税等調整額を計上することにより、調整します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 繰延税金資産 | 64 | 法人税等調整額 | 64① |

①売上原価160×40%(法定実効税率)