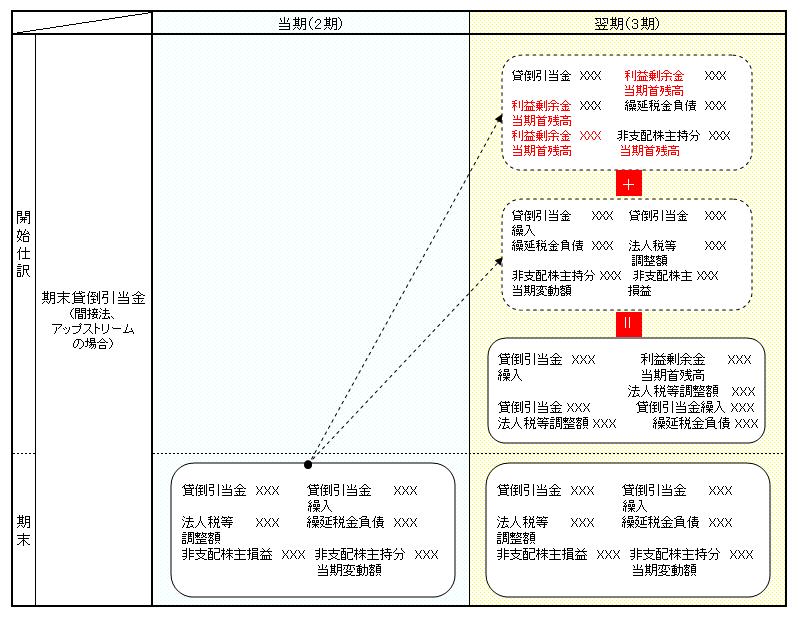

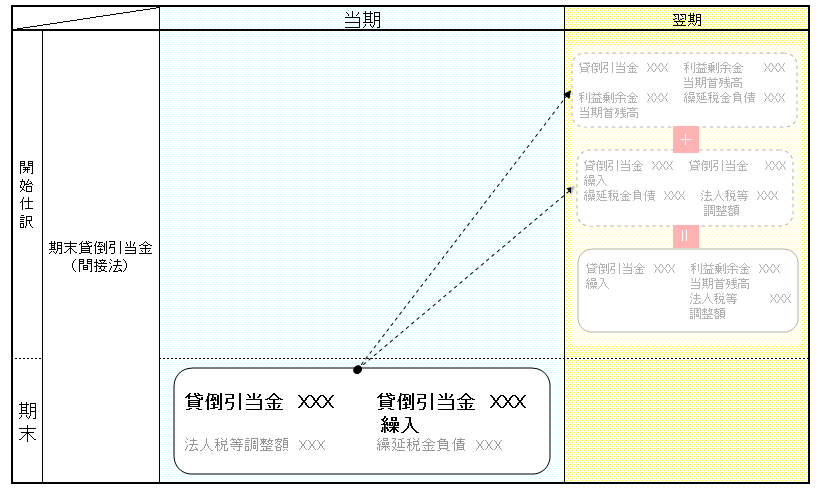

親会社が子会社の債権等に対する貸倒引当金を計上した場合の連結上の仕訳を見ていきます。

法定実効税率は40%とします。

期中

親子間内部取引

親会社は子会社に200を売上。

親会社

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売掛金 | 200 | 売上 | 200 |

子会社

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 200 | 買掛金 | 200 |

親子間の債権債務

親会社は子会社に100を貸付。

親会社

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 短期貸付金 | 100 | 現金預金 | 100 |

子会社

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金預金 | 100 | 短期借入金 | 100 |

個別 決算時

親会社は売掛金1,100、貸付金100に対し、5%の貸倒引当金を設定。

うち、子会社に対するものは、売掛金200、貸付金100。

親会社

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 貸倒引当金繰入 | 60① | 貸倒引当金 | 60 |

①1,200(売掛金1,100+貸付金100)×5%

連結修正

売掛金、買掛金の相殺

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 買掛金 | 200 | 売掛金 | 200 |

貸付金、借入金の相殺

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 借入金 | 100 | 貸付金 | 100 |

貸倒引当金の消去

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 貸倒引当金 | 15 | 貸倒引当金繰入 | 15① |

①子会社に対する債権 [200(売掛金)+100(貸付金)]×5%

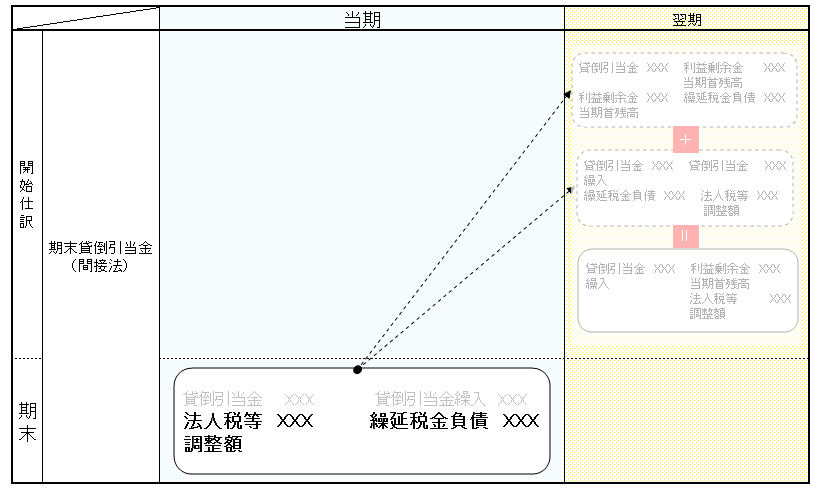

法人税等調整額の計上

法人税等調整額計上前

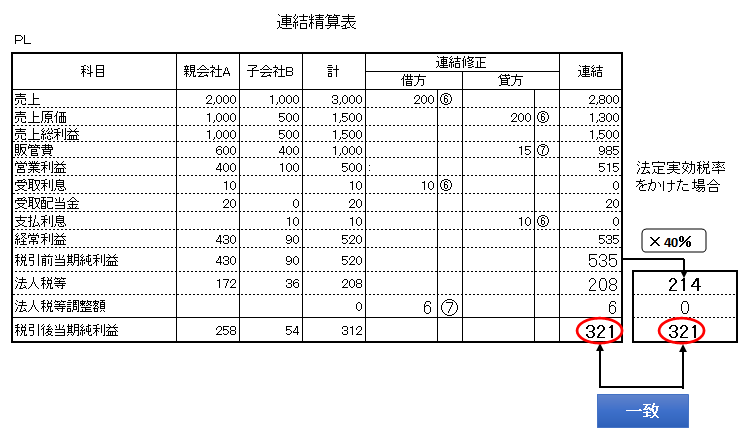

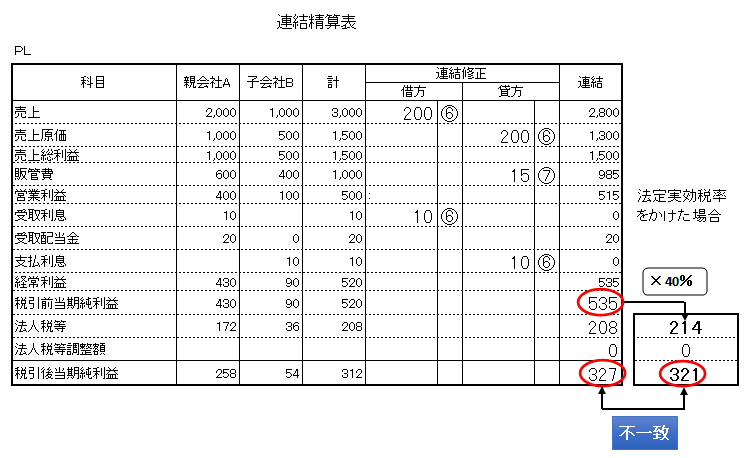

ここで、貸倒引当金計上による法人税の不一致がわかるように、PLの連結修正を、貸倒引当金に関する連結間取引のみにします。

すると、法人税実効税率40%をかけたものと不一致なことが分かります。

法人税等調整額計上後

ここで、連結上の税引前当期純利益は535で法人税等は208となってます。

法定実効税率をかけたものと異なっております。

ここで法人税等調整額を計上して調整します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 法人税等調整額 | 6① | 繰延税金負債 | 6 |

①15(連結修正時計上貸倒引当金繰入)×40%(法定実効税率)