有形固定資産の取得、建設、開発又は通常の使用によって生じ、有形固定資産の除去に関して法令又は契約で要求される、有形固定資産を除去や有形固定資産に使用されている有害物質等を除去する義務のことをいいます。

除去とは

有形固定資産を用役提供から除外することをいいます。

除去に含まれるものとして、売却、廃棄、リサイクル等が挙げられます。

除去に含まれないものとして、転用、用途変更、遊休状態になる場合等が挙げられます。

会計処理

資産除去債務の算定

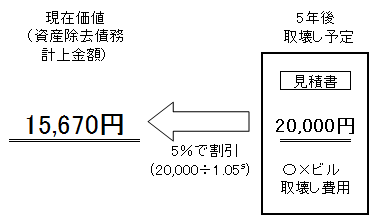

資産除去債務が発生した時に、有形固定資産の除去に要する割引前将来キャッシュ・フローを見積り、割引後の金額(割引価値)で算定します。

例:取壊費用見積額:20,000

5年後取り壊し予定

割引率:5%

資産除去債務に対応する除去費用の資産計上と費用配分

資産計上

貸方に資産除去債務として計上し、借方の勘定科目は関係する有形固定資産、金額は資産除去債務と同額を計上します。

例

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 建物 | 15,670① | 資産除去債務 | 15,670 |

①資産除去債務と同額

費用配分

資産計上された資産除去債務の除去費用は、減価償却によって有形固定資産の残存耐用年数に応じて償却します。

すなわち除去費用として資産計上し、毎期減価償却費計上していくことになります。

いわゆる除去費用=減価償却費となります。

例

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 減価償却費 (=除去費用) |

3,134① | 減価償却累計額 | 3,134 |

①15,670(建物)÷5年=3,134

時の経過による資産除去債務の調整額の処理

時の経過による資産除去債務の調整額は、その発生時の費用として処理します。

例

下記の計算結果をもとに毎期計上します。

1年目計上:15,670×5%=784

2年目計上:(15,670+784)×5%=823

3年目計上:(15,670+784+823)×5%=864

4年目計上:(15,670+784+823+864)×5%=907

5年目計上:15,670+784+823+864+907)×5%-1(端数調整)=952

結果、合計すると、

除去費用現在価値 15,670

1年目 784

2年目 823

3年目 864

4年目 907

5年目 952

計 20,000

のように、除去費用の数字と一致します。

開示

資産除去債務は、固定負債の区分で表示するが、貸借対照表日後1年以内に資産除去債務の履行が見込まれる場合は、流動負債で表示します。

資産計上された除去費用に係る額は、関連する有形固定資産の減価償却費と同じ区分に含めて計上します。

時の経過による資産除去債務の調整額は、有形固定資産の減価償却費と同じ区分に含めて計上します。