はじめに

ソフトウェアは

・市場販売目的

・受注目的

・自社利用目的

の3つの区分の目的別で、それぞれの会計処理が異なります。

それではまず、市場販売目的から見ていきます。

市場販売目的のソフトウェア

市場販売目的は不特定多数に市場で販売する目的で作成するソフトウェアです。

流れ

1期目

ソフトウェアを開発し、販売の意思が明らかにされた製品マスター(最初に製品化された製品マスター)Ver0が完成した。費用は1,000。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 研究開発費 | 1,000 | 現金預金 | 1,000 |

解説 製品マスター完成まで

研究開発の終了時点は、「最初に製品化された製品マスター」の完成時点です。

この時点まで発生した費用は研究開発費として処理します。

なお、「最初に製品化された製品マスター」の完成時点は、次の2点によって判断します。

①製品性を判断できる程度のプロトタイプが完成していること

②プロトタイプを制作しない場合は、製品として販売するための重要な機能が完成しており、かつ重要な不具合を解消していること

2期目

製品マスターの機能強化を行い、製品マスターVer.1が完成した。

費用は500。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| ソフトウェア | 500 | 現金預金 | 500 |

※当期にソフトウェアを計上しましたが、未販売のため減価償却は行いません。

解説 製品マスター完成後

・製品マスター又は購入したソフトウェアの機能の改良・強化を行う制作活動のための費用は、原則として資産に計上します。

・バグ取り等、機能維持に要した費用は、発生時に費用処理します。

・製品マスター又は購入したソフトウェアに対する著しい改良に要した費用は、発生時に研究開発費として費用処理します。

・製品としてのソフトウェアの制作原価(ソフトウェア製品の保存媒体のコスト、製品マスターの複写に対する経費 等)は、製造原価としてたな卸資産として計上します。

3期目

決算時、ソフトウェア500を償却。

見込販売数量に基づく償却方法の場合

a)500× 30 =300

50

c)500÷3=166

大きいほう

a)300 > c)166

∴300

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| ソフトウェア償却 | 300 | ソフトウェア | 300 |

減価償却方法

市場販売目的のソフトウェアの合理的な償却方法として、見込販売数量に基づく方法、見込販売収益に基づく償却方法があります。

ただし、毎期の減価償却額は、残存有効期間に基づく均等配分額を下回ってはなりません。したがって、見込販売数量(又は見込販売収益)に基づく償却額と、残存有効期間に基づく均等配分額とを比較し、いずれか大きい額を計上します。

なお、販売可能な有効期間の見積りは、原則として3年以内とします。

ソフトウェアの未償却残高× 各年度の実績販売数量

各年度の実績販売数量+各年度末の見込販売数量

b)見込販売収益に基づく償却方法

ソフトウェアの未償却残高× 各年度の実績販売収益

各年度の実績販売収益+各年度末の見込販売収益

c)ソフトウェアの未償却残高÷残存有効期間

a)もしくはb)とc)を比較し、いずれか大きいほう

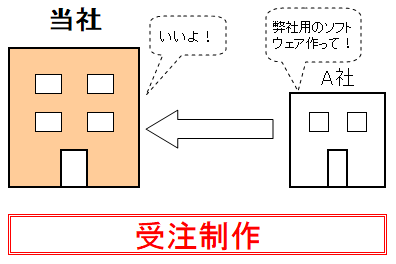

受注制作

受注制作のソフトウェアは、請負基準の会計処理に準じて処理します。

請負工事については、完成工事基準と、工事進行基準があります。

詳細は、下記の記事をご覧ください。

・建設業会計(完成工事基準)

・建設業会計(工事進行基準)

それでは、事例をもとにみていきます。

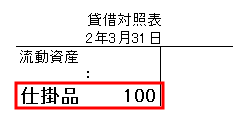

1期目 期末

1年10月1日、A社からソフトウェア制作を依頼された。

当期末時点、A社へのソフトウェアは完成していない。

会計処理は、完成工事基準で行う。

ソフトウェア作成に従事した人件費は100。

当社の事業年度は、1年4月1日~2年3月31日。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕掛品 | 100 | 現金預金 | 100 |

受注したソフトウェアは、当期には完成しておりません。

そのため、ソフトウェア制作に携わった人件費等の費用は、仕掛品に計上して資産計上します。

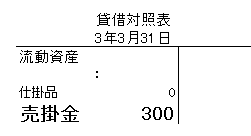

2期目 ソフトウェア完成

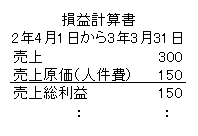

2年6月30日、A社から受注したソフトウェアが完成し納品を行った。

売上金額は300。

ソフトウェア作成に従事した人件費は50。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売掛金 | 300 | 売上 | 300 |

| 人件費 | 100 | 仕掛品 | 100 |

| 人件費 | 50 | 現金預金 | 50 |

受注したソフトウェアは当期に完成し、納品し売上を計上しました。

ソフトウェアに携わった当期の人件費(売上原価)を計上し、前期計上の仕掛品を人件費(売上原価)に振り替えます。

自社利用のソフトウェア

計上方法

将来の収益獲得又は費用削減が確実と認められる場合は無形固定資産に計上し、確実であると認められない場合又は確実であるかどうか不明な場合には、費用処理します。

社内利用のソフトウェア

その利用により将来の収益獲得又は費用削減が確実であると認められる場合には、取得した費用を資産として計上します。

機械装置等に組み込まれているソフトウェア

機械装置等に含めて処理します。

減価償却方法

定額法による償却で、耐用年数としては原則として5年以内の年数とします。

購入時

自社利用目的でソフトウェア1,000を購入。使用することにより費用削減が見込まれる。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| ソフトウェア | 1,000 | 現金預金 | 1,000 |

償却時

自社利用目的のソフトウェア1,000を決算時に定額法で5年で償却。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| ソフトウェア償却 | 200① | ソフトウェア | 200 |

①1,000÷5年