会計処理

権利確定日以前の会計処理

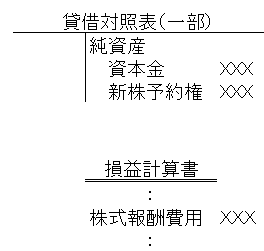

ストック・オプションを付与し、企業が従業員等から取得するサービスは、その取得に応じて費用として計上し、対応する金額を、ストック・オプションの権利の行使又は執行が確定するまでの間、貸借対照表の純資産の部に新株予約権として計上します。

権利確定後の会計処理

権利行使され新株を発行した場合

ストック・オプションが権利行使され、新株を発行した場合には、新株予約権として計上した額のうち、権利行使に対応する部分を払込資本に振替えます。

権利行使され自己株式を処分した場合

新株予約権の行使に対し、自己株式を処分した場合には、自己株式の取得原価と新株予約権の帳簿価額および権利行使の払込金額の合計額との差額は、自己株式処分差額※となります。

※自己株式処分差益→その他資本剰余金に計上

自己株式処分差損→その他資本剰余金から減額

権利不行使時

権利不行使による失効が生じた場合には、新株予約権として計上した額のうち、執行に対応する部分を利益として計上します。

この処理は、執行が確定した期に行います。

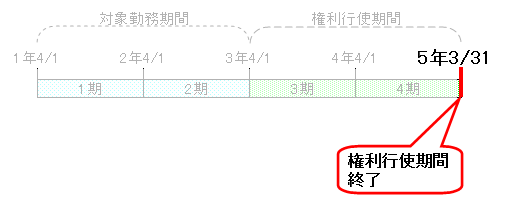

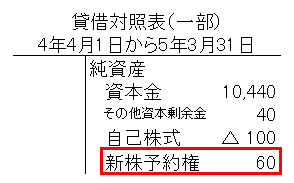

例:権利行使期間終了:5年3月31日

未行使分:新株予約権60

下記の仕訳を行い、新株予約権を減額し、利益を計上(新株予約権戻入益)します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 新株予約権 | 60 | 新株予約権戻入益 | 60 |

開示の注記

・ストック・オプション等に関する会計基準の適用による財務諸表への影響額

・各会計期間における下記のもの。なお対象となるものは適用開始より前に付与されたものを含みます。

・ストック・オプションの内容

・規模(付与数等)

・変動状況(行使数、執行数等)

・ストック・オプションの公正な評価単価の見積方法

・ストック・オプションの権利確定数の見積方法

用語

権利行使日とは

ストック・オプションを付与された者が、権利を行使し、行使価格に基づく金額が払い込まれた日をいいます。

こ

行使価格とは

ストック・オプションの権利行使にあたり、定められた単価単位当たりの金額をいいます。

公正な評価額とは

市場において形成されている取引価格、気配値又は指標その他の相場に基づく価額をいいます。

算定方法は、公正な評価単価にストック・オプション数を乗じます。

コールオプションとは

一定の金額の支払により、原資産である自社の株式を取得する権利をいいます。

し

自社株式オプションとは

自社の株式を原資産とするコール・オプションをいいます。新株予約権はこれに該当します。

失効とは

ストック・オプションが付与されたが、権利行使されないことが確定することをいいます。

す

ストックオプションとは

自社株式オプションのうち、企業が従業員等に報酬として付与するものをいいます。

た

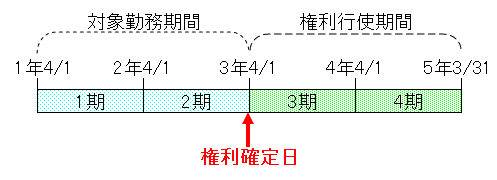

対象勤務期間とは

ストック・オプションと報酬関係にあるサービスの提供期間で、付与日から権利確定日までの期間をいいます。

ふ

付与日とは

ストック・オプションが付与された日をいいます。