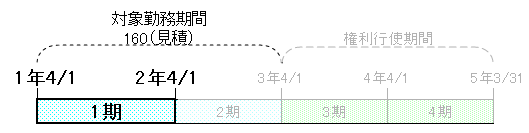

1期 ストック・オプション付与、新株予約権計上(見積)

期首 ストック・オプション付与時

ストック・オプション

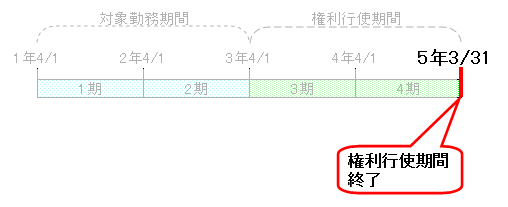

1年4月1日に従業員10名にストック・オプションを1人当たり1個付与。

ストック・オプションの評価単価:@10

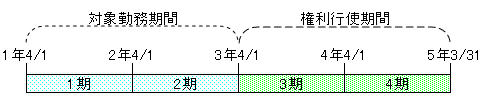

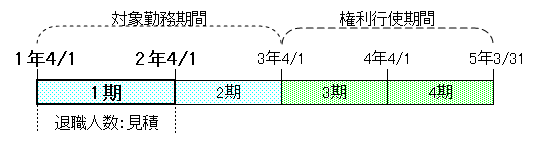

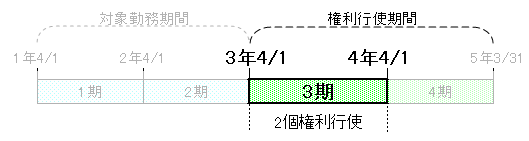

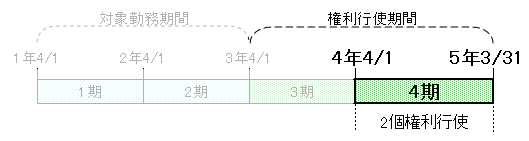

対象勤務期間:1年4月1日~3年3月31日

権利行使時

権利行使で与えられる株式数は、新株予約権1個当たり2株。

権利行使時の株式払込金額:1株当たり@100

権利行使期間:3年4月1日~5年3月31日

決算日は3月31日

ストック・オプション付与時仕訳

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕訳なし | |||

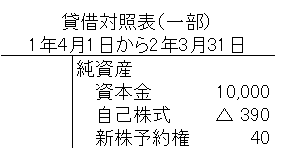

決算時 新株予約権計上(見積)

付与対象の従業員:10名

見積退職者:2名

ストック・オプションの評価単価:@10

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 株式報酬費用 | 40① | 新株予約権 | 40 |

①公正な評価単価×(付与人数-見積退職人数)×一人当たりストックオプション付与数

→@10×(10人-2人)×1個

見積を用いた対象勤務期間は80となりました。

しかし、この160は2年間分であるため、当期分のみを計上します。

80×12(ヶ月)÷24(ヶ月)=40

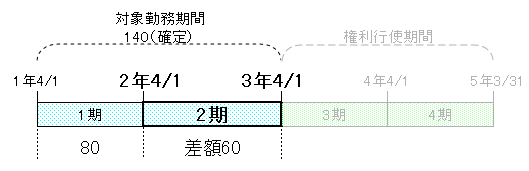

2期 新株予約権計上(確定)

付与対象の従業員:10名

実際退職者:3名

ストック・オプションの評価単価:10

ストック・オプション付与数:1人当たり1個

決算時

当期で実際退職者が確定しましたので、実際ストック・オプション付与人数で計算します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 株式報酬費用 | 30① | 新株予約権 | 30 |

①@10×(10人-3人)×1個

対象勤務期間は70となりました。

前期に40計上していたので、当期分は差額となり

70-40=30

となります。

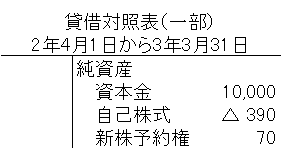

3期 権利行使(新株)

4年10月1日、2名の権利行使があり、新株を発行。

ストック・オプション

1人当たり1個付与。

ストック・オプションの評価単価:@10

権利行使時

権利行使で与えられる株式数は、新株予約権1個当たり2株。

権利行使時の株式払込金額:1株当たり@100

決算時

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

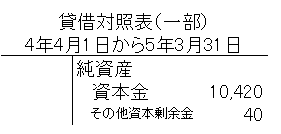

| 現金預金 | 400① | 資本金 | 420 |

| 新株予約権 | 20② | - | - |

①@100×2人×2株

@10×2人

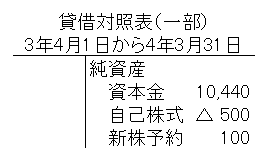

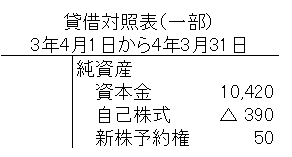

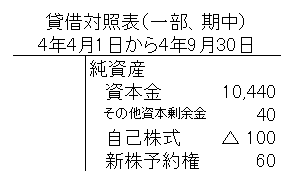

4期 権利行使(自己株式)、権利行使期間終了

5年9月30日にストック・オプション2個の権利行使があり、自己株式を発行(帳簿価額400)。

ストック・オプションの評価単価:@10

ストック・オプション付与数:1人当たり2株

権利行使時の株式払込金額:1株当たり@100

期中 権利行使(自己株式)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

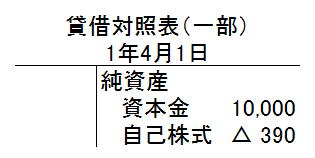

| 現金預金 | 400① | 自己株式 | 390③ |

| 新株予約権 | 20② | その他資本剰余金 | 20④ |

①@100×2人×2株

②@10×2人

③自己株式帳簿価額

④差額

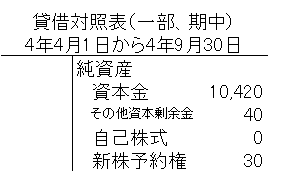

決算時 権利行使期間終了

権利行使期間終了

ストック・オプションの評価単価:@10

ストック・オプション付与数:1人当たり2株

権利行使時の株式払込金額:1株当たり@100

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 新株予約権 | 60① | 新株予約権戻入益 | 60 |

①@10×[7(発行数)-4(権利行使数]=60