資料

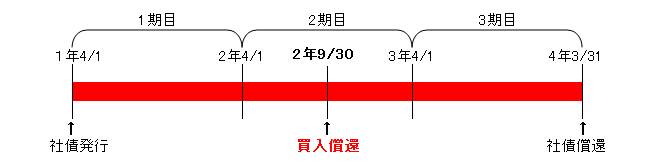

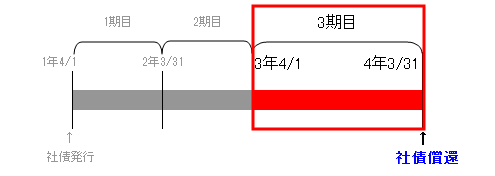

3年後に償還予定

当期首4月1日に発行

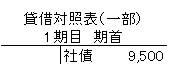

額面金額:10,000

払込金額:9,500

実行利子率:2.76%

クーポン利子率:1%

2年9月30日に3,000を買入償還

買取金額は、額面100につき96で買入償還。

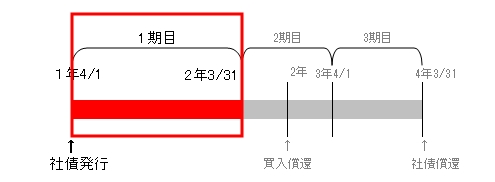

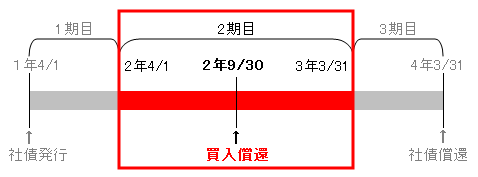

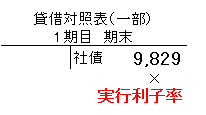

1期目

時系列

発行時

当期首に社債を発行した。

額面金額:10,000

払込金額:9,500

発行時仕訳

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金預金 | 9,500 | 社債 | 9,500 |

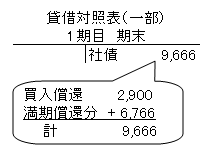

社債帳簿価額を分割

社債の帳簿価額を、買入償還分と満期償還分に分割します。

クーポン利息支払時

期末にクーポン利子を支払。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 社債利息 | 100 | 現金預金 | 100① |

①クーポン支払額は、社債額面×クーポン利子率です。100=10,000×1%

金利調整差額

額面総額は10,000で、払込総額は9,500です。

この差額が金利調整差額です。

この差額を期末に加減算します。

定額法で満期償還が3年なので、差額を1/3ずつ償還していきます。

しかし買入償還があるため、買入償還分と、満期償還分と分けて計上します。

買入償還分

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 社債利息 | 50 | 社債 | 50① |

①(額面総額-払込総額)÷3(年)

(3,000―2,850)÷3

満期償還分

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 社債利息 | 116 | 社債 | 116① |

①(額面総額-払込総額)÷3(年)

(7,000-6,650)÷3

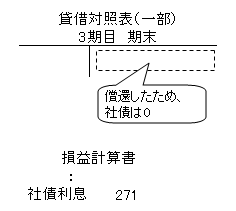

B/S(一部)

2期目

時系列

社債償還

2年9月30日に、額面総額10,000のうち3,000を、買入償還をおこなった。

買取金額は、額面100につき96で買入償還。

流れ

・買入償還までのクーポン利息を計上します。

・買入償還までの償還分を計上します。

・社債の買入分を計上します。

・上記の仕訳を合算します。

・差額は社債償還益(損)となります。

クーポン利息

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 社債利息 | 15 | 現金預金 | 15① |

①クーポン支払額は、社債額面×クーポン利子率。3,000×1%×6ヶ月

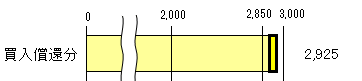

償還分計上

買入償還時までの償還分を計上

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 社債利息 | 25① | 社債 | 25 |

①(3,000-2,850)÷3年×6か月÷12ヶ月

これで、買入償還時の額面総額3,000分の帳簿価額は、2,950となりました。

買入償還

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 社債 | 2,950① | 現金預金 | 2,880① |

| ― | ― | 買入償還益 | 70③ |

①額面総額3,000分を100あたり96で買いとるので、

3,000×96÷100となり、

2,880で買い取ることになります。

②帳簿価額は、上記で求めた2,950となります。

③帳簿価額と買取金額の差額は、社債償還益(損)となります。

2,950(帳簿価額)-2,880(買取金額)=70

金利調整差額

額面総額7,000分の金利調整差額を計上します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 社債利息 | 116 | 社債 | 116① |

①(額面総額-払込総額)÷3(年)

(7,000-6,650)÷3

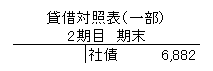

2期目 B/S(一部)

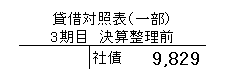

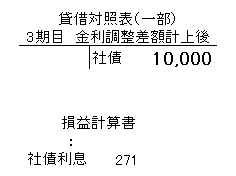

3期目 当期首B/S(一部)

3期目 クーポン利息支払時

クーポン利息

期末にクーポン利子を受け取った

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| ??? | ??? | 現金預金 | 100① |

①クーポン支払額は、社債額面×クーポン利子率です。

10,000×1%

実際利子の算定

B/S上の社債に、実行利子率(クーポン利子と金利調整差額を合計)の算定をします。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 社債利息 | 271① | 現金預金 | 100 |

| ― | ― | ??? | ??? |

①払込金額×実行利子率

9,829×2.76%=271(小数点以下四捨五入)

なお、実行利子をかける金額は、現在B/Sの社債金額になります。

金利調整差額

全体の利息である実行利子率に、クーポン利息を差引いた金額が、金利調整差額となります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 社債利息 | 271 | 現金預金 | 100 |

| ― | ― | 社債 | 171① |

①差額

金利調整差額 計上後

社債 満期償還

当期末で発行した社債が満期になったので、償還します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 社債 | 10,000 | 現金 | 10,000 |