はじめに

社債を購入したときには会計上、有価証券となります。

そして目的によって下記のように会計処理が分かれます。

・売買目的有価証券

・満期保有目的債権

・その他有価証券

それでは、事例をもとに1つずつみていきます。

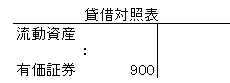

売買目的で購入した場合

売買目的で購入した社債は、期末時点は時価評価となります。

購入時

社債1株90を10株購入。額面金額は1株100

購入目的は価格の値上がりを期待した売買目的による取得。

売買目的なので、仕訳は

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 有価証券 | 900① | 現金預金 | 900 |

①1株90×10株

配当金入金時

配当金15を受取った。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金預金 | 15 | 有価証券利息 | 15 |

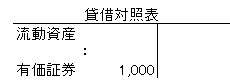

決算時

購入した社債は、期末時点1株90から100に上昇した。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 有価証券 | 100① | 有価証券評価益 | 100 |

①(100-90)×10株

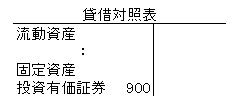

満期保有目的債権

社債を満期まで保有する目的で取得した場合になります。

満期保有目的で購入した場合取得原価で計上なので、時価が増減しても計上は行いません。

ただし、金利調整差額がある場合決算時に計上します。

決算日後1年以内に満期償還期日:流動資産、有価証券

決算日後1年超に満期償還期日 :固定資産 投資有価証券

となります。

購入時

1株90を10株購入。額面金額は1株100。

取得金額と額面金額の差額は金利調整差額とし、定額法で償却。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 満期保有目的債権 | 900① | 現金預金 | 900 |

①@90×10株

配当金入金時

配当金15を受取った。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金預金 | 15 | 有価証券利息 | 15 |

決算時

購入した社債は、期末時点1株90から100に上昇した。

金利調整差額100を5年間で定額法により計上を行う。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 満期保有目的債権 | 20 | 有価証券利息 | 20 |

①100÷5年

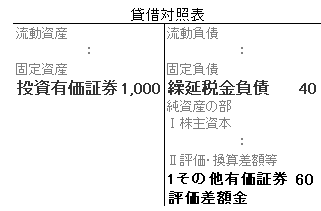

その他有価証券

その他有価証券として社債を取得。

購入時

社債1株90を10株購入。額面金額は1株100。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 有価証券 | 900① | 現金預金 | 900 |

①1株90×10株

配当金入金時

配当金15を受取った。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金預金 | 15 | 有価証券利息 | 15 |

決算時

購入した社債は、期末時点1株90から100に上昇した。

法定実効税率は40%。全部純資産直入法で計上。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 投資有価証券 | 100① | 繰延税金負債 | 40 |

| ― | ― | その他有価証券評価差額金 | 60 |

①(100-90)×10株