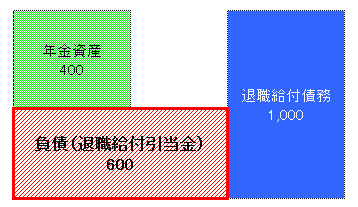

貸借対照表

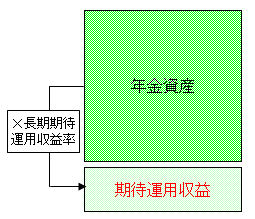

年金資産

期待運用収益は、期首の年金資産の額に、期待される収益率(長期期待運用収益率)を乗じて計算します。

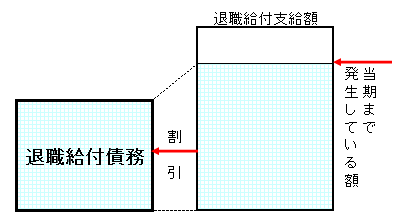

退職給付債務

退職給付債務は、退職により支給される見込退職給付総額のうち、期末までに発生している額を割引いた金額になります。

退職給付債務から、年金資産の額を控除した額を負債として計上します。

損益計算書及び包括利益計算書

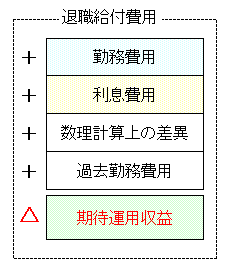

退職給付費用

退職給付費用は、下記のものから構成します。

・勤務費用

・利息費用

・期待運用収益

・数理計算上の差異に係る当期の費用処理額

・過去勤務費用に係る当期の費用処理額

数理計算上の差異

数理計算上の差異は、一定の年数で按分した額を毎期費用処理します。

数理上の差異の当期発生額及び過去勤務費用の当期発生額のうち、費用処理されない部分(未認識数理上の差異及び未認識過去勤務費用)はその他の包括利益に含めて計上します。

未認識過去勤務費用

未認識過去勤務費用は、税効果を調整の上、その他の包括利益を通じて純資産の部に計上します。

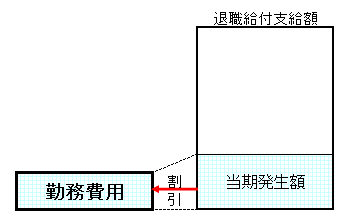

勤務費用

勤務費用は、退職給付見込額のうち、当期発生額を割引いた金額になります。

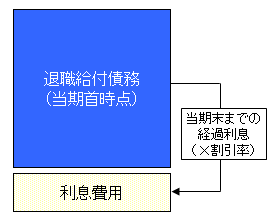

利息費用の計算

利息費用は、期首の退職給付債務に割引率を乗じて計算します。

退職給付に係る調整累計額

・未認識数理上の差異

・未認識過去勤務費用

については、税効果を調整の上、純資産の部におけるその他の包括利益累計額に「退職給付に係る調整累計額」等の適当な科目をもって計上します。

用語

確定給付制度とは

確定拠出制度以外の退職給付制度をいいます。

確定拠出金制度とは

一定の掛金を外部に積立て、事業主である企業が、掛金以外に退職給付に係る追加的な拠出義務を負わない退職給付制度をいいます。

過去勤務費用とは

退職給付水準の改訂等に起因して発生した退職給付債務の増加又は減少部分のことをいいます。

き

期待運用収益とは

年金資産の運用により生じると合理的に期待される計算上の収益

勤務費用とは

1期間の労働の対価として発生したと認められる退職給付をいいます。

す

数理計算上の差異とは

年金資産の期待運用収益と実際の運用成果との差異、退職給付債務の数理計算に用いた見積数値と実績との差異及び見積数値の変更等により発生した差異をいいます。

なお、このうち当期純利益を構成する項目として費用処理されていないものを未認識数理計算上の差異といいます。

た

退職給付債務とは

退職給付のうち、認識時点までに発生していると認められる部分を割引いたものをいいます。

ね

年金資産とは

特定の退職給付制度のために、その制度について企業と従業員との契約等に基づき積立てられた、下記のすべてを満たす特定の資産をいいます。

・退職給付以外に使用できないこと

・事業主及び事業主の債権者から法的に分離されていること

・積立超過分を除き、事業主への返還、事業主からの解約・目的外の払出し等が禁止されていること

・資産を事業主の資産と交換できないこと

り

利息費用とは

割引計算により算定された期首時点における退職給付債務について、期末までの時の経過により発生する計算上の利息をいいます。

わ

割引率とは

退職給付債務の計算における割引率は、安全性の高い債券の利回りを基礎として決定する。

割引率の基礎とする安全性の高い債券の利回りとは、期末における国債、国際機関債及び優良社債の利回りをいいます。