1期目

資料(1期目)

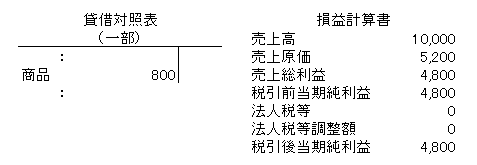

法人税等計上前財務諸表

商品評価損200を売上原価に計上している。その際に下記の仕訳をしている。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 商品評価損 | 200 | 商品 | 200 |

法定実効税率は40%とする。

法人税等算定

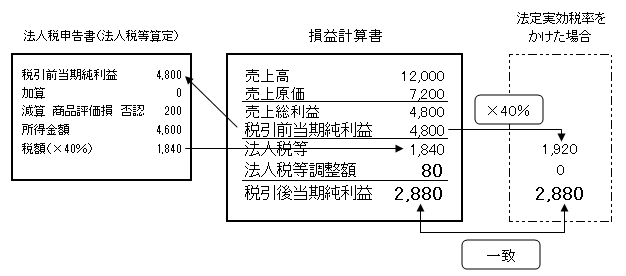

商品評価損200は税務上、損金不算入となった。

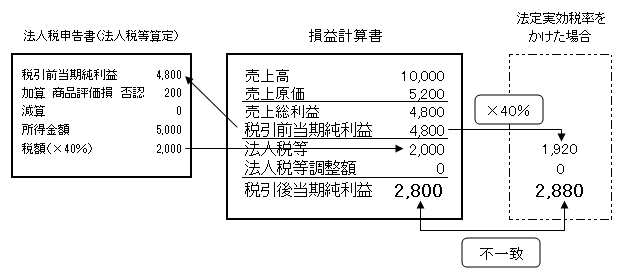

税引前当期純利益 4,800

加算 商品評価損否認 200

所得金額 5,000

税額(×40%) 2,000

税効果会計適用

ここで、税効果会計に関する会計基準をみます。

第一 税効果会計の目的

この税効果会計の目的をもとに流れを見ていきます。

BS(資産又は負債の額)

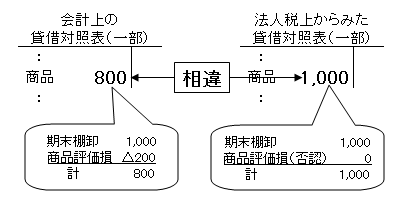

企業会計上では、商品評価損を含めると期末商品は800となります。

一方税務上では、商品評価損は否認されたため、期末商品の商品評価損分が減額されず1,000となっています。

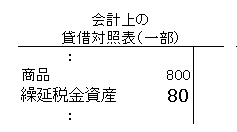

この相違に対し、前払税金の性格である繰延税金資産を計上して、法人税等の額を期間配分します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 繰延税金資産 | ①80 | 法人税等調整額 | 80 |

①200(商品評価損)×40%(法定実効税率)

PL(税引前当期純利益と法人税等を合理的に対応)

税引前当期純利益と法人税等が未対応

そのままだと、損益計算書の税引後当期純利益と、税引前当期純利益に法定実効税率をかけた場合の税引後当期純利益が不一致となります。

この原因として、算定した法人税等には税引前当期純利益に否認された商品評価損200を加算した計5,000に対して税率をかけたことによります。

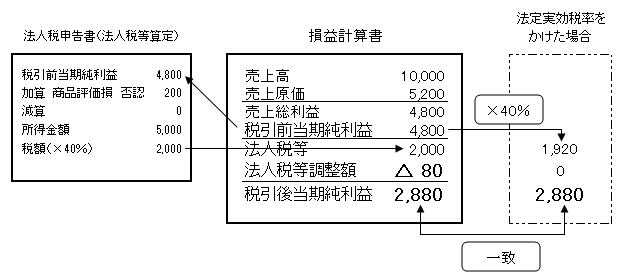

税引前当期純利益と法人税等が対応

この損益計算書の税引後当期純利益と、税引前当期純利益に法定実効税率をかけた

税引前当期純利益を一致させるため、先ほど仕訳を行った法人税等調整額を計上します。

次のページでは、棚卸資産と、仕入債務を見ていきます。

2期目

資料(2期目)

法人税等計上前財務諸表

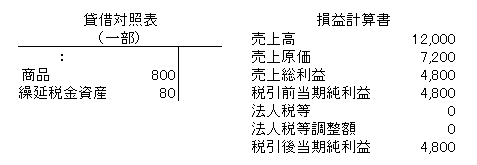

法人税等の動きをみるため、2期目の税引前当期純利益の金額は1期目と同じ金額にしています。

前期計上の商品評価損200は当期に販売されたため、税務上容認されました。

法人税等算定

前期発生した商品評価損200は税務上、損金算入となった。

税引前当期純利益 4,800

減算 商品評価損容認 200

所得金額 4,600

税額(×40%) 1,840

BS(資産又は負債の額)

商品評価損が当期で容認されたため、計上していた繰延税金資産を戻します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 法人税等調整額 | 80 | 繰延税金資産 | 80 |

PL(税引前当期純利益と法人税等を合理的に対応)

商品評価損が税務上容認されたときに仕訳で繰延税金資産を戻し、法人税等調整80を計上します。

これで、損益計算書の税引後当期純利益と、税引前当期純利益に法定実効税率をかけた場合の税引後当期純利益と一致しました。