はじめに

キャッシュ・フロー計算書 間接法全体像

キャッシュ・フロー計算書の直接法と間接法は、下記の図のように営業キャッシュ・フローの小計までが異なり、小計以降は同じ様式・計算方法になります。

間接法 調整項目

間接法の調整項目次の3つがあります。

①営業外損益・特別損益

②非資金損益項目

③資産・負債の増減

最初に①営業外損益・特別損益を見ていきます。

税引前当期純利益から始まる間接法を、営業活動によるキャッシュ・フローを導くため、営業外損益・特別損益を加減算します。

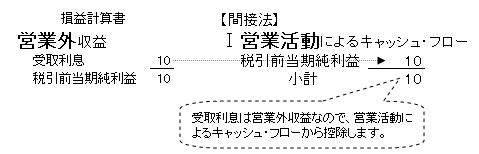

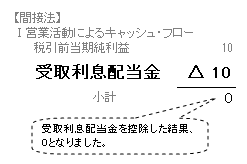

営業外収益 受取利息及び配当金

受取利息配当金はなぜ調整が必要か

わかりやすく、当期は受取利息10だけの取引があった例をみていきます。

受取利息は、キャッシュを増加させます。

しかし今は営業活動によるキャッシュ・フローを作成しています。

受取利息は営業外収益であり、営業収益ではありません。

税引前当期純利益から始まる間接法は、税引前当期純利益に受取利息を含んでいるので、調整で控除しなければなりません。

勘定科目、金額

勘定科目

勘定科目は、

受取利息配当金

となります。

金額

金額は、すでに税引前当期純利益に含んでいる金額、受取利息10を控除するため、

△10

となります。

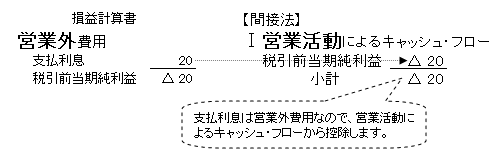

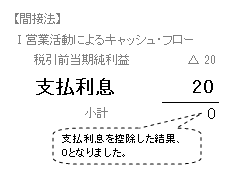

支払利息

支払利息はなぜ調整が必要か

わかりやすく、当期は支払利息20だけの取引があった例をみていきます。

支払利息は、キャッシュを減少させます。

しかし、今は営業活動によるキャッシュ・フローを作成しています。

支払利息は営業外費用であり、営業支出ではありません。

税引前当期純利益から始まる間接法は、税引前当期純利益に支払利息を含んでいるので、調整で控除をしなければなりません。費用を控除する(マイナスをマイナスさせる)ということは、プラスします。

勘定科目、金額

勘定科目

勘定科目は、

支払利息

となります。

金額

金額は、すでに税引前当期純利益に含んでいる金額、支払利息△10を控除するため、

+10

となります。

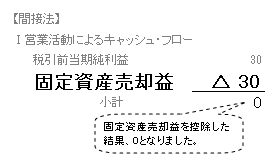

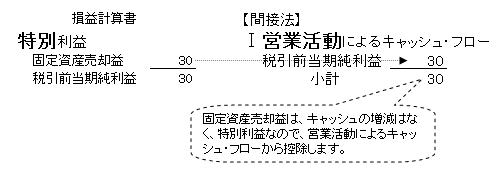

特別利益 固定資産売却益

固定資産売却益はなぜ調整が必要か

わかりやすく、当期は固定資産売却益30だけの取引があった例をみていきます。

固定資産売却益は、キャッシュを増減せず、また特別損益であり、今は営業活動によるキャッシュ・フローを作成しています。

税引前当期純利益から始まる間接法は、税引前当期純利益に受取利息を含んでいるので、調整で控除しなければなりません。

勘定科目、金額

勘定科目

勘定科目は、

固定資産売却益

となります。

金額

金額は、すでに税引前当期純利益に含んでいる金額、固定資産売却益30を控除するため、

△30

となります。