はじめに

キャッシュ・フロー計算書で直接法と間接法はなぜ一致するのか。

これを見ていきます。

記事を

①営業収入

②商品仕入

③人件費支出(退職給付引当金、給与・賞与)

④その他営業支出、間接法のみの調整

の4記事に分けています。

本記事では、③人件費支出(退職給付引当金、給与・賞与)を記述します。

資料

退職給付引当金

仕訳の流れは次のようになります。

退職給付引当金 XXX / 現金預金 XXX

退職給付費用 計上

退職給付費用 XXX / 退職給付引当金 XXX

退職金支払

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 退職給付引当金 | 50 | 現金預金 | 50 |

退職金支払は50なので、直接法と間接法にあてはめます。

現金支払いのため、マイナス計上となります。

退職給付費用 除去

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 退職給付費用 | 150 | 退職給付引当金 | 150 |

間接法では、税引前当期純利益から始まっています。

その内訳として、上記の退職給付費用を含んでいます。

しかし、この仕訳からお金の動きはありません。そのため除去する必要があります。

退職給付費用は費用なので、除去するということはマイナス要因となります。

退職金支払が△50、退職給付費用除去150、合計で100となります。

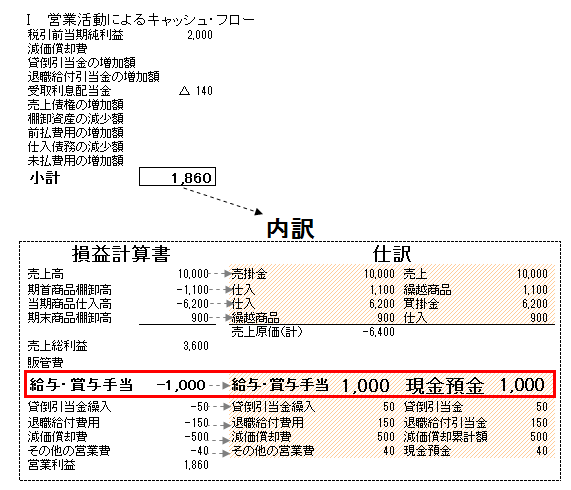

給与・賞与

給与・賞与の現金支払

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 給与・賞与 | 1,000 | 現金預金 | 1,000 |

直接法

給与・賞与現金支払が1,000なので、直接法にあてはめます。

現金の支払のため、マイナス計上となります。

間接法

間接法ではすでに税引前当期純利益に含まれています。

お金の動きがある仕訳なので、何も手を加えることはしません。

人件費 合計

直接法は、退職金支払△50、賞与・給与支払△1,000、合計で△1,050となりました。

間接法は、退職関連100、賞与・給与支払は計上済みで0、合計で100となりました。

直接法、間接法の一致の検証

最後に直接法と間接法の小計が一致しているかを検証します。

前回の記事で営業収入と商品仕入支出、今回の記事で人件費支出が完成しました。

間接法は、期首商品棚卸高、期末商品棚卸高、退職給付費用以外の販管費が含まれているので、逆算して除去します。

結果、直接法と間接法の小計が一致しました。