資産除去債務とは、

有形固定資産が法令又は契約で要求される法律上の義務等により、用役提供から除外する際に発生する費用をあらかじめ債務として計上する方法です。

有形固定資産が法令又は契約で要求される法律上の義務等により、用役提供から除外する際に発生する費用をあらかじめ債務として計上する方法です。

1期目

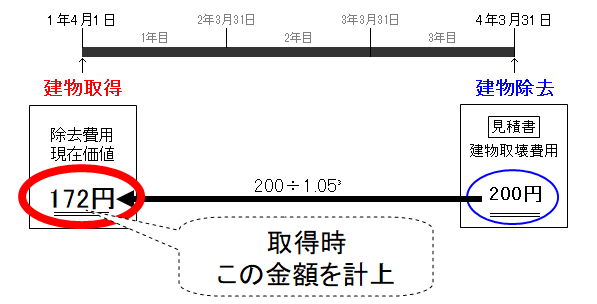

当期首(1年4月1日)に建物3,000で購入し、減価償却は定額法、3年で残存価額は0で償却。

建物償却終了後は、建物を除去する必要があり、除去費用200が見積もられ、5%で割引くこととした。

取得時(1年4月1日)

固定資産

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 建物 | 3,000 | 現金預金 | 3,000 |

利息費用

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 利息費用 | 172② | 資産除去債務 | 172① |

①200(取壊し費用)÷1.05³(3年、5%)

②貸方の資産除去債務と同金額を計上

除去費用200の金額は建物償却終了後の3年後に発生する金額です。

そのため、この金額を現在価値で計上する必要があります。

3年後、5%なので、200÷1.05³で計上します。

貸借対照表

固定資産の取得、資産除去債務の計上した結果、下記のように貸借対照表になりました。

1期目 決算時

固定資産購入分減価償却

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 減価償却費 | 1,000① | 減価償却累計額 | 1,000 |

①3,000÷3年

資産除去債務分減価償却

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 減価償却費 | 57② | 減価償却累計額 | 57 |

②172÷3年

利息費用

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 利息費用 | 8③ | 資産除去債務 | 8 |

③172×5%