売買目的有価証券とは

時価の変動により利益を得ることを目的として保有する有価証券をいいます。

表示区分は流動資産となります。

時価の変動により利益を得ることを目的として保有する有価証券をいいます。

表示区分は流動資産となります。

金額は時価を用いて、決算時の評価差額は当期の損益として処理します。

会計基準

売買目的有価証券及びその他有価証券については、外国通貨による時価を決算時の為替相場により円換算した額を付する。

外貨建取引等会計処理基準 一 外貨建取引 2.決算時の処理 (1)換算方法 ③外貨建有価証券 ロ より

時価の変動により利益を得ることを目的として保有する有価証券(以下「売買目的有価証券」という。)は、時価をもって貸借対照表価額とし、評価差額は当期の損益として処理する。

金融商品に関する会計基準 Ⅳ.金融資産及び金融負債の貸借対照表価額等 2.有価証券 (1)売買目的有価証券 15. より

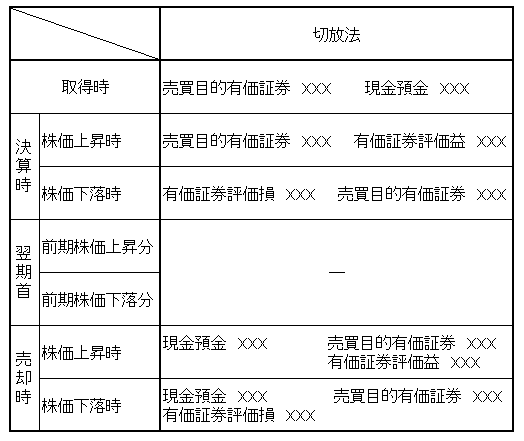

1年目 期中

A株式を100円で購入

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売買目的有価証券 | 100 | 現金預金 | 100 |

B株式を200円で購入

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売買目的有価証券 | 200 | 現金預金 | 200 |

1年目 期末

有価証券評価益、評価損の計上

A株式は購入時100から期末時150に上昇

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売買目的有価証券 | 50 | 有価証券評価益 | 50 |

B株式は購入時200から期末時180に下落

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 有価証券評価損 | 20 | 売買目的有価証券 | 20 |

有価証券評価益、評価損の相殺

2銘柄以上保有し、有価証券評価益と評価損が発生した場合、相殺します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 有価証券評価益 | 20 | 有価証券評価損 | 20 |

財務諸表

仕訳した売買目的有価証券は、財務諸表では有価証券となります。

.png)

.png)

2年目 期首

A株式

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕訳なし | |||

B株式

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕訳なし | |||

2年目 売却時

売却時、A株式は150から170に上昇

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金預金 | 170 | 売買目的有価証券 | 150① |

| ― | ― | 有価証券評価益 | 20② |

①1年度期末評価額

②差額

売却時、B株式は180から160に下落

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金預金 | 160 | 売買目的有価証券 | 180 |

| 有価証券評価損 | 20 | ― | ― |