現金主義、発生主義とは

現金主義、発生主義とは何でしょうか。

桜井勝久著 「財務会計講義」から定義を見ていきます。

現金主義会計

現金主義会計は、収益と費用を、それぞれに関連する現金収入と現金支出の時点において認識し、その期間の損益計算書に計上する利益計算方法である。

桜井勝久著 財務会計講義 より

発生主義会計

発生主義会計のもとでは、収益は現金収入の時点とは無関係に、成立に伴う商品の引き渡しやサービスが生じた時点で認識される。

費用もまた現金支出の時点とは無関係に、経営活動の過程において、収益の獲得のために財貨やサービスを消費した時点で認識される。

桜井勝久著 財務会計講義 より

事例から理解していきます

それでは、シンプルな事例をもとに理解していきましょう。

仕入:注文があったときにだけ仕入をするスタイル。

仕入の支払:翌期。

売上の入金:翌翌期。

わかりやすくするため売上、仕入以外の収益、費用は発生しないとします。

法人税実効税率は30%とします。(均等割は考慮しない)

1期目

仕入

計算機1個100円で仕入を行った。

| 現金主義の場合 | 発生主義の場合 |

|---|---|

| 仕訳なし | 仕入 100 / 現金 100 |

売上

計算機1個200円で売上

| 現金主義の場合 | 発生主義の場合 |

|---|---|

| 仕訳なし | 現金 200 / 売上 200 |

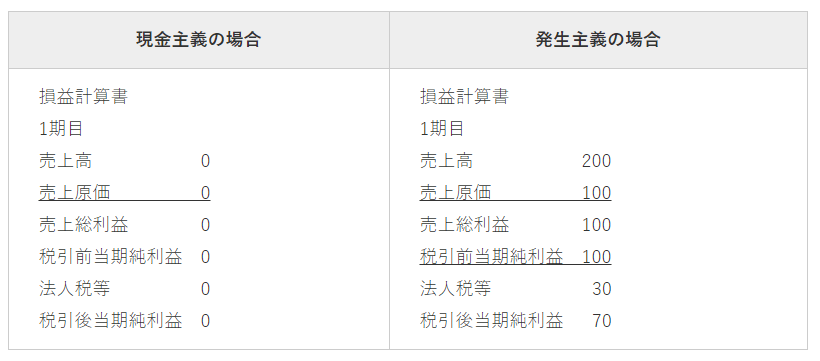

1期目 損益計算書

| 現金主義の場合 | 発生主義の場合 |

|---|---|

| 損益計算書 1期目 売上高 0 売上原価 0 売上総利益 0 税引前当期純利益 0 法人税等 0 税引後当期純利益 0 |

損益計算書 1期目 売上高 200 売上原価 100 売上総利益 100 税引前当期純利益 100 法人税等 30 税引後当期純利益 70 |

2期目

仕入:2期目は注文がなかったため仕入れを行わなかった。

売上:注文がなかったので引き渡しはなかった。

1期目の仕入分支払い

1期目の仕入分100を支払った。

| 現金主義の場合 | 発生主義の場合 |

|---|---|

| 仕入 100 / 現金 100 | 仕訳なし |

2期目 損益計算書

| 現金主義の場合 | 発生主義の場合 |

|---|---|

| 損益計算書 2期目 売上高 0 売上原価 100 売上総利益 △100 税引前当期純利益 △100 法人税等 0 税引後当期純利益 △100 |

損益計算書 2期目 売上高 0 売上原価 0 売上総利益 0 税引前当期純利益 0 法人税等 0 税引後当期純利益 0 |

3期目

仕入:3期目は注文がなかったため仕入れを行わなかった。

売上:注文がなかったので引き渡しはなかった。

3期目の売上分入金

1期目の売上分200が入金された。

| 現金主義の場合 | 発生主義の場合 |

|---|---|

| 仕訳なし | 現金 200 / 売上 200 |

3期目 損益計算書

| 現金主義の場合 | 発生主義の場合 |

|---|---|

| 損益計算書 3期目 売上高 200 売上原価 0 売上総利益 200 税引前当期純利益 200 法人税等 60 税引後当期純利益 140 |

損益計算書 3期目 売上高 0 売上原価 0 売上総利益 0 税引前当期純利益 0 法人税等 0 税引後当期純利益 0 |

まとめ

上記のように、1期目で仕入と売上げ、2期に仕入分支払い、3期に売り上げ分入金という日常ではありえませんが、現金主義で計上した場合と発生主義で計上した場合の違いについておわかりいただけたと思います。

損益計算書とは

ここで基本に戻り、損益計算書とはどういったものかを考えてみます。

会計原則の損益計算書原則では、損益計算書を下記のように定義しています。

[損益計算書の本質]

損益計算書は、企業の経営成績を明らかにするため、一会計期間に属するすべての収益とこれに対応するすべての費用とを記載して経常利益を表示し、これに特別損益に属する項目を加減して当期純利益を表示しなければならない。

会計原則 損益計算書原則 一損益計算書の本質

上記の取引のように現金主義で行うと、当期に行った取引が、他の期間で収益・費用となり、損益計算書が一期間の経営成績とならないことになります。

一期間事業をおこなって、どのぐらいの収益、費用がかかったのか、結果どの程度利益が出たのかを正確に把握するための発生主義の方法なのです。