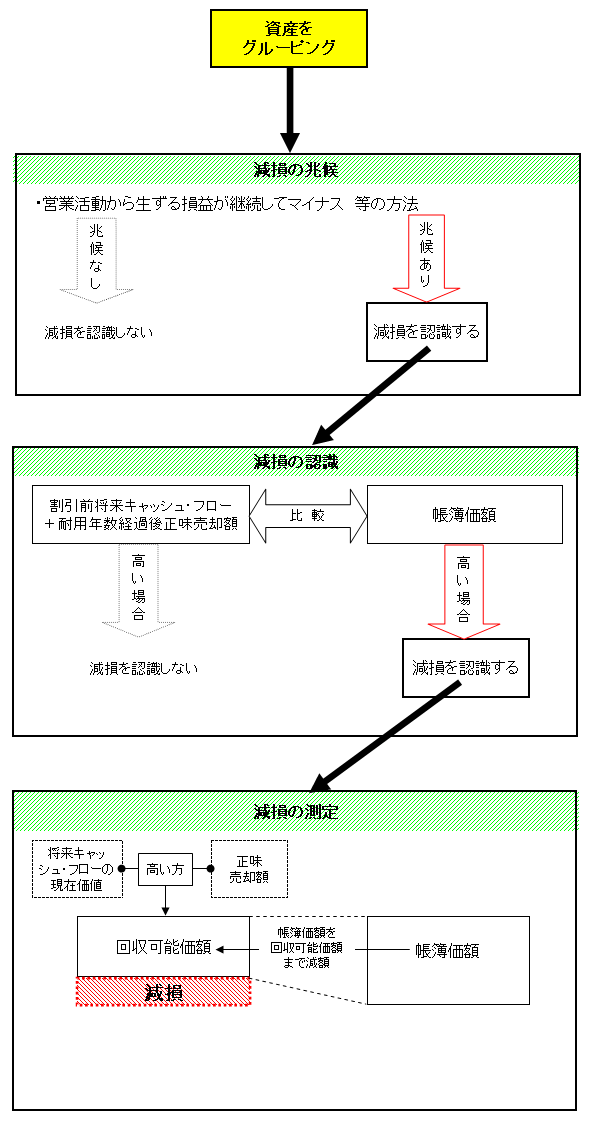

減損の判定の流れ

前提条件

備品

当期首(1年度)に購入したもので、5年で償却。

取得原価:1,000

当期末時点帳簿価額:800

当期末時点正味売却額:400

割引前将来キャッシュ・フロー

2年度:200

3年度:150

4年度:100

5年度:50

経済的残存使用年数経過時点における正味売却額:150

割引率は5%。

減損損失の認識

帳簿価額と割引前将来キャッシュ・フローを比較し、帳簿価額が大きい場合、減損損失を認識する。

800(帳簿価額) > 650(割引前将来キャッシュ・フロー)※

∴減損損失を認識する。

※

2年度 200

3年度 150

4年度 100

5年度 50

償却後

正味売却額 150

計 650

減損損失の測定

正味売却価額と使用価値※と比較し、大きい方が回収可能価額となります。

※使用価値とは、将来キャッシュ・フローの現在価値をいいます。

回収可能額

使用価値 580※ > 400正味売却価額

※(将来キャッシュ・フロー)

∴使用価値が回収可能価額となる。

※

200÷1.05=190

150÷1.052=136

100÷1.053=86

50÷1.054= 43

150÷1.054=123

計 580

減損損失

帳簿価額から回収可能価額を差引したものが減損損失となります。

800(帳簿価額)-576(回収可能価額)=224(減損損失)

仕訳

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 減損損失 | 224 | 機械 | 224 |

共用資産

前提条件

共用資産に減損の兆候がある。

機械の帳簿価額:800

共用資産の帳簿価額:400

機械、共用資産を含む割引前将来キャッシュ・フロー:900

機械、共用資産を含む回収可能価額:776

減損損失の認識

資産、共用資産すべて合算で減損損失を認識

1,200(帳簿価額合計)※1 > 900※2

∴減損損失を認識する。

※1 800(機械)+400(共用資産)

※2 機械、共用資産を含む割引前将来キャッシュ・フロー

減損損失の測定

1,200(帳簿価額)-776(回収可能価額)=424

424-224(機械減損計上分)=200