概要

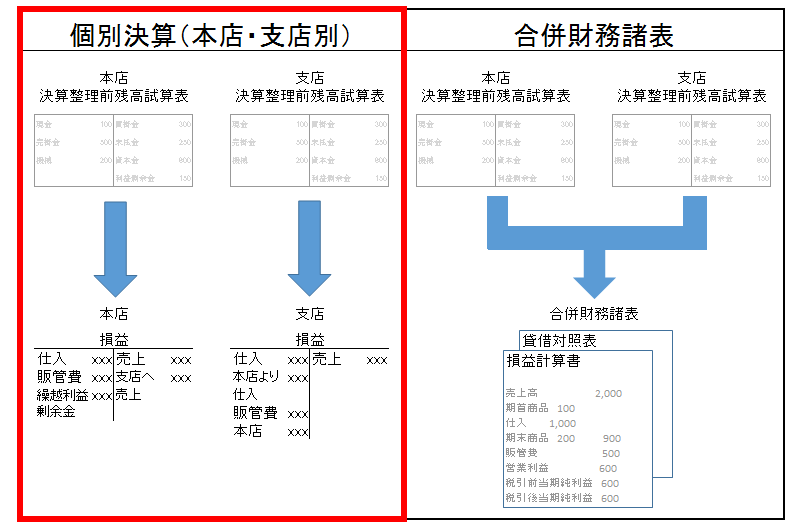

個別決算と合併財務諸表

本支店会計として、本店・支店別で個々の損益を求める個別決算と、本店と支店を合算する合併財務諸表があります。

本記事では、本店・支店別で個々の損益を求める個別決算を見ていきます。

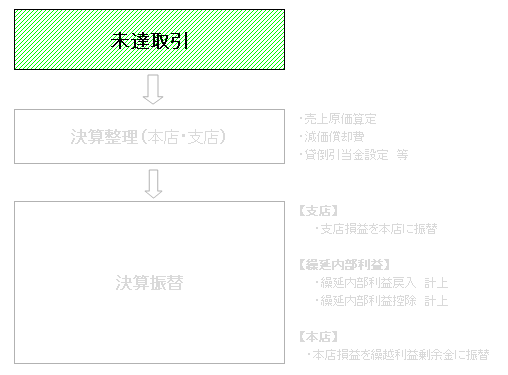

個別決算の流れ

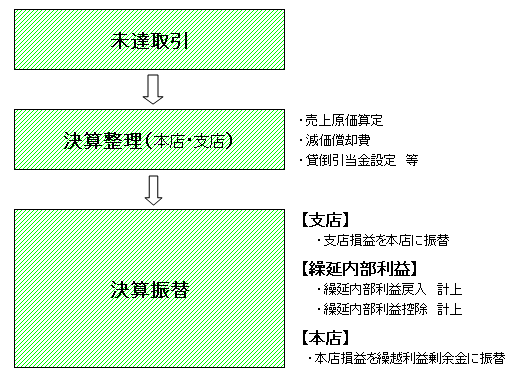

本支店会計の決算時における処理の流れを図にしました。

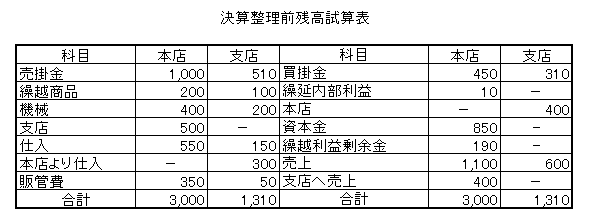

前提条件

未達取引

本店から支店へ売上100が、支店側で未着のため未仕訳

支店側

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 本店より仕入 | 100 | 本店 | 100 |

.png)

決算整理(本店・支店)

支店

売上原価算定

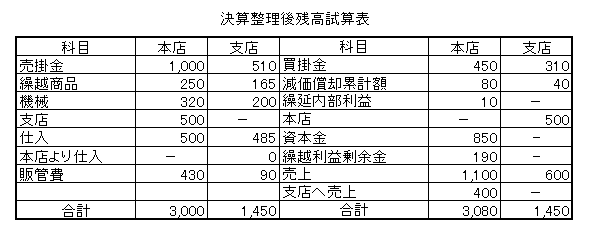

本店の期末商品:250

支店の期末商品:165(すべて本店からの仕入分。未達分は含まず。)

本店は支店売上時に10%利益を乗せて販売している。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 100 | 繰越商品 | 100 |

| 仕入 | 500 | 本店より仕入 | 500① |

| 繰越商品 | 265② | 仕入 | 265 |

①本店より仕入れを仕入に振替

100(未達分)+400(決算整理前残高試算表)

②100(未達分)+165(期末商品)

減価償却費

定額法で残存価額はゼロ、5年処理。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 減価償却費 | 40① | 減価償却累計額 | 40 |

①200÷5(販管費へ)

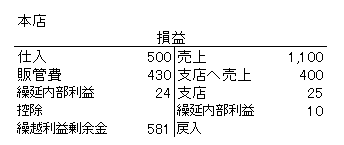

本店

売上原価算定

本店の期末商品:250

支店の期末商品:165(すべて本店からの仕入分)

本店は支店売上時に10%利益を乗せて販売している。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 200 | 繰越商品 | 200 |

| 繰越商品 | 250 | 仕入 | 250 |

減価償却費

定額法で残存価額はゼロ、5年処理。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 減価償却費 | 80① | 減価償却累計額 | 80 |

①400÷5(販管費へ)

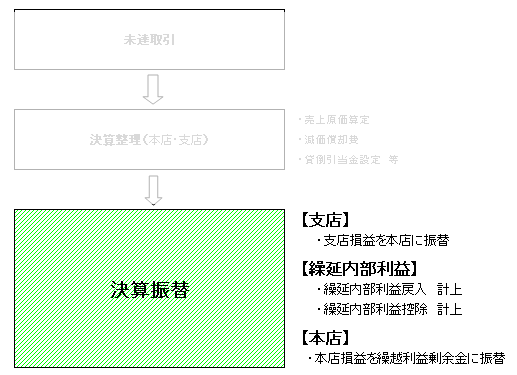

決算振替

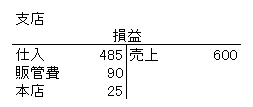

支店の収益・費用を損益勘定に振替

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売上 | 600 | 損益 | 600① |

| 損益 | 575② | 仕入 | 485 |

| - | - | 販管費 | 90 |

①収益

②費用

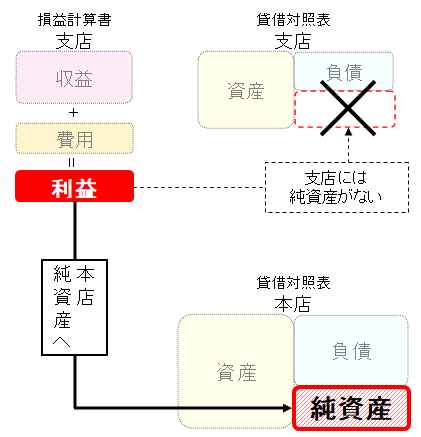

支店損益を本店に振替

支店には、純資産はありません。そのため、支店の損益は本店に純資産(繰越利益)に組み入れます。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 損益 | 25 | 本支店 | 25 |

本店の収益・費用を損益へ振替

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売上 | 1,100 | 損益 | 1,500① |

| 支店へ売上 | 400 | - | - |

| 損益 | 930② | 仕入 | 500 |

| - | - | 販管費 | 430 |

①収益

②費用

繰延内部利益 振替

支店の期末棚卸分に含まれる本店が上乗せした利益を控除します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 繰延内部利益③ | 10① | 繰延内部利益戻入④ | 10 |

| 繰延内部利益控除④ | 24② | 繰延内部利益③ | 24 |

①前期計上分 試算表から

②[支店の期末棚卸(本店からの仕入)+未達分(本店から)]×利益率÷(1+利益率)

=(165+100)×0.1÷1.1

=24.09→24(1円未満切捨)

③B/S項目

④P/L項目

繰延内部利益戻入・控除 振替

上記では、本店が支店に売上時に乗せた利益を控除する仕訳でした。

すなわち、利益を計上した本店で、繰延内部利益戻入・控除を計上します。

今回求められているのは損益ですので、P/L科目である、繰延内部利益戻入と、繰延内部利益控除を損益に振替えます。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 繰延内部利益戻入 | 10 | 損益 | 10 |

| 損益 | 24 | 繰延内部利益控除 | 24 |